Com relação aos critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público, considere as afirmativas a seguir.

I. O critério de mensuração ou avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados no Balanço Patrimonial.

II. Os acréscimos ou os decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou redução ao valor recuperável

(impairment) devem ser registrados em contas do Patrimônio Líquido.

III. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) incorreta(s) a(s) afirmativa(s):

O gerente comercial de uma empresa, querendo informações acerca do estoque de mercadorias, recorre ao seu contador a fim de obter respostas para as seguintes questões:

I Quanto de recursos financeiros será necessário para a empresa repor os estoques?

II Quanto gastou a empresa para adquirir os bens que se encontram atualmente em estoque?

III Quanto arrecadaria a empresa com a venda ordenada dos seus estoques?

IV Quanto teria a empresa de desembolsar caso queira quitar hoje a dívida de longo prazo que tem com os seus fornecedores de mercadorias?

A partir dessa situação hipotética, assinale a opção que apresenta, na ordem em que aparecem, as bases de mensuração que o contador deve observar para responder cada questionamento, considerando o disposto na estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo CPC.

O Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo - cria uma espécie de hierarquia de valor justo em que as informações utilizadas como subsídio para as técnicas de avaliação aplicáveis ao processo de mensuração do valor justo são classificadas em diferentes níveis. Com base nessa classificação, as informações constantes no nível 2 incluem

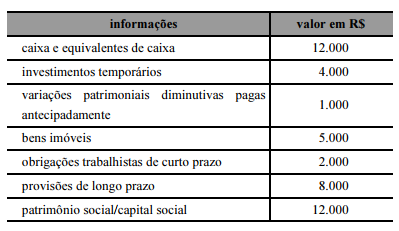

Para o levantamento do balanço patrimonial de uma entidade pública, foram apuradas, no período de 2016, as contas apresentadas na tabela a seguir.

Com base na classificação dessas contas, o ativo circulante da referida entidade, em 2016, deve corresponder a

O Estado de Alvorada do Sul, com o fim de realizar obras de pavimentação de rodovias no interior do Estado obteve empréstimos com vencimento a longo prazo, no valor de R$ 294.500.000. O empréstimo obtido, segundo o Plano de Contas Aplicado ao Setor Público, no Balanço Patrimonial, será classificado como

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Dos recursos totais da companhia em questão, a porcentagem financiada por capital de terceiros em 2015 não foi afetada após a reapresentação dos relatórios contábil-financeiros.

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque equivale a

Conforme a legislação pertinente à contribuição destinada ao financiamento da previdência social, o salário-de-contribuição

Uma loja estava ofertando uma máquina de lavar e secar roupas por determinado preço, que poderia ser parcelado em quatro vezes iguais e sem acréscimo. Se o cliente pagasse à vista, teria um desconto de 10% sobre o valor anunciado. Um cliente, ao certificar-se das condições de venda nessa loja, dirigiu-se a outras lojas, a fim de conferir o preço do bem, e constatou que, nessas outras lojas, o preço à vista era igual ao preço com desconto de 10% que estava sendo oferecido pela primeira loja.

Nessa situação hipotética, o preço do bem com 10% de desconto corresponde ao

De acordo com os critérios de avaliação do passivo, as obrigações em moeda estrangeira que contenham cláusula de paridade cambial serão

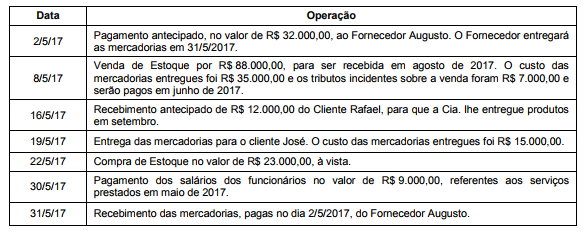

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

Relacione as Demonstrações Contábeis Aplicadas ao Setor Público, apresentadas na COLUNA I, com o conceito apresentado na COLUNA II.

COLUNA I

1.Balanço Patrimonial

2.Balanço Financeiro

3.Balanço Orçamentário

4.Demonstração do Fluxo de Caixa

5.Demonstração das Variações Patrimoniais

COLUNA II

( )Demonstra as despesas e receitas previstas e realizadas.

( )Evidencia a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( )Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( )Evidencia, qualitativa e quantitativamente a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público.

( )Demonstra quais foram as saídas e entradas de dinheiro no caixa durante o período.

Assinale a sequência CORRETA.

Com base na NBC TG 27 (ativo imobilizado), assinale a opção

correta, em relação à depreciação, ao valor depreciável e ao período

de depreciação.

O patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos. A respeito

do patrimônio líquido e das contas que o integram, assinale

a opção correta.

A depreciação de elementos do ativo imobilizado com vida útil

econômica limitada