As Normas Brasileiras de Contabilidade estabelecem a necessidade de equilíbrio entre o custo e o benefício como a limitação de ordem prática, ao invés de uma característica qualitativa, equivalendo a dizer sobre os benefícios decorrentes da informação devem exceder o custo de produzi-la. Entretanto, a avaliação dos custos e benefícios é, em essência, um exercício de julgamento.

Na prática, é frequentemente necessário um balanceamento entre as características qualitativas. Geralmente, o objetivo é atingir um equilíbrio apropriado entre as características, a fim de satisfazer aos objetivos das demonstrações contábeis. A importância relativa das características em diferentes casos é uma questão de julgamento profissional.

Nesse sentido, alguns profissionais da Contabilidade pública têm considerado como ativo permanente os bens que atendam as duas premissas, a saber:

I. A durabilidade seja superior a dois anos, nos termos da Lei n 4.320/64;

II. O valor unitário não ultrapasse o montante determinado ou prazo de vida útil que não exceda a um ano.

Tal critério, entretanto, precisa ser repensado, vez que para a ciência contábil deve prevalecer a ideia de ativo como elemento voltado para a geração de fluxos de caixa futuros e não em função da durabilidade, do valor ou do prazo de vida útil.

Por outro lado, mesmo no caso de sua irrelevância para a geração de benefícios econômicos ou prestação de serviços, será possível estabelecer regras de controle que estabeleçam o registro e contabilização de bens de pequena monta que, desse modo, seriam incorporados ao ativo. Entretanto, simultaneamente , tais bens seriam totalmente depreciados ou amortizados no próprio ano de aquisição ou produção (no valor de R$ 6.000,00), aparecendo nas demonstrações contábeis e de resultado da seguinte forma (imagine uma receita total no período de R$ 20.000,00):

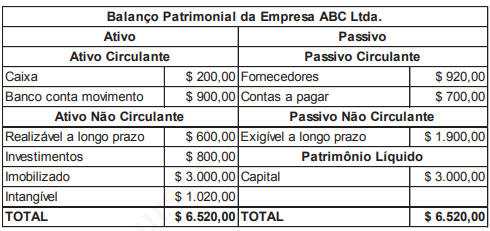

Considerando o Balanço Patrimonial da Empresa ABC Ltda., a seguir:

Assinale a opção que caracteriza o capital circulante líquido da empresa ABC Ltda.

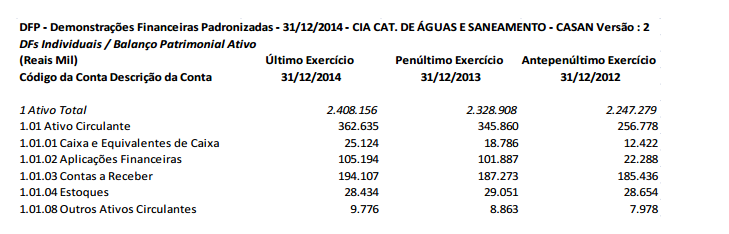

A partir das informações constantes no balanço patrimonial da CASAN nos anos de 2012, 2013 e 2014,

demonstrado a seguir, assinale a alternativa que apresenta os valores de disponibilidades desses anos,

respectivamente.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Um imóvel arrendado poderá ser reconhecido como ativo

contábil pela empresa arrendatária caso a entidade passe a

controlar os benefícios econômicos esperados desse bem.

Uma determinada empresa apresenta o seguinte registro patrimonial:

- Bens = $ 1.300

- Direitos = $ 500

- Obrigações = $ 1.760

O Patrimônio Líquido revela que essa empresa

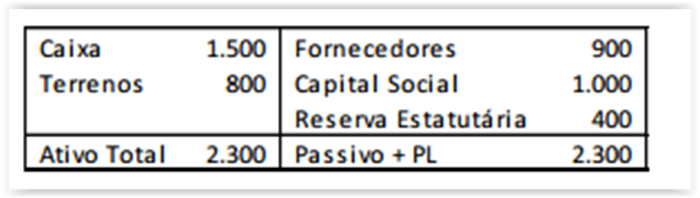

A Cia. Y apresentava o seguinte balanço patrimonial em

31/12/X0:

Na data, o capital social era constituído por 1.000 ações com

valor nominal de R$ 1,00.

Em X1, a Cia. Y realizou as seguintes operações abrangendo ações

de sua própria emissão:

? Compra de 80 ações por R$ 120,00 à vista.

? Venda das mesmas 80 ações por R$ 140,00 à vista.

Com base nas informações acima, assinale a opção que indica a

conta em que deve ser apresentado o efeito positivo de R$ 20,00.

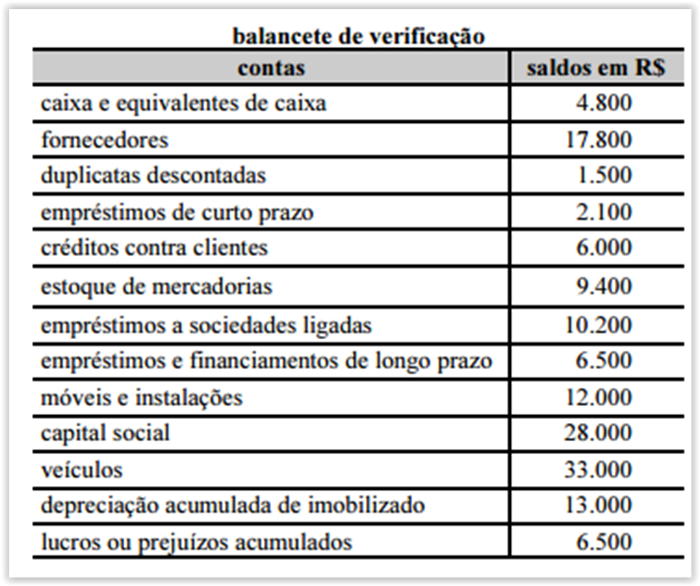

A partir da tabela precedente, que demonstra o balancete de verificação de uma entidade contábil no final de determinado exercício, julgue os próximos itens.

A conta depreciação acumulada de imobilizado, cujo saldo é aumentado por lançamentos a crédito, tendo como contrapartida uma conta de despesa de depreciação, é retificadora do ativo imobilizado.

No que se refere às principais demonstrações contábeis previstas

em lei, julgue os itens que se seguem.

Na avaliação dos estoques que uma entidade mantém para a venda, utiliza-se a regra do valor de custo ou a do valor de mercado, devendo-se optar pelo menor valor.

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

Com base nas contas apresentadas no texto 3A3AAA, é correto afirmar que o lucro líquido do exercício foi igual a

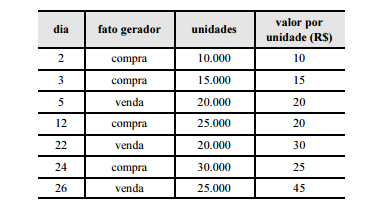

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Considerando-se o método de avaliação de estoque pela média

ponderada, é correto afirmar que o lucro foi superior a

R$ 550.000,00

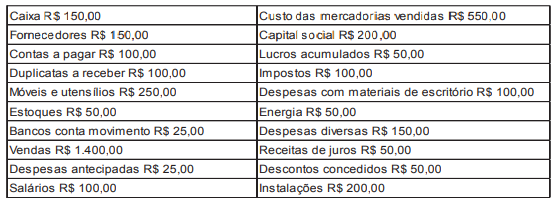

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O ativo circulante é superior a R$ 800.000,00, e o passivo

circulante é inferior a R$ 300.000,00

Julgue os itens subsequentes, que versam sobre procedimentos a

serem observados pelas entidades fechadas de previdência

complementar (EFPC) na apuração de resultados.

O montante decorrente de resultado superavitário constituirá a

reserva de contingência, destinada à garantia dos benefícios

contratados.

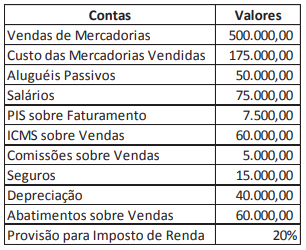

A empresa Gama apurou em seus livros contábeis as seguintes informações relativas ao exercício social encerrado em 31/12/2015:

O valor da Receita Bruta é de:

O balancete levantado da Empresa Gama Ltda., em 31/12/15, apresenta a seguinte posição:

O encerramento das contas de resultado relacionadas acima demonstra que houve um lucro líquido de:

Julgue as assertivas abaixo:

I- O superávit financeiro corresponde à diferença positiva entre o Ativo Financeiro e o Passivo a Descorberto.

II- Os ativos devem ser classificados como circulantes e exigível a longo prazo.

III- As contas do ativo devem ser dispostas em ordem descrescente de grau de conversibilidade, as contas do passivo em ordem decrescente de grau de liquidez.

IV- O resultado patrimonial do exercício é apurado no Balanço Patrimonial e refletido na Demonstração das Variações Patrimoniais.

V- O passivo financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Marque a alternativa corresponde ao julgamento das assertivas: