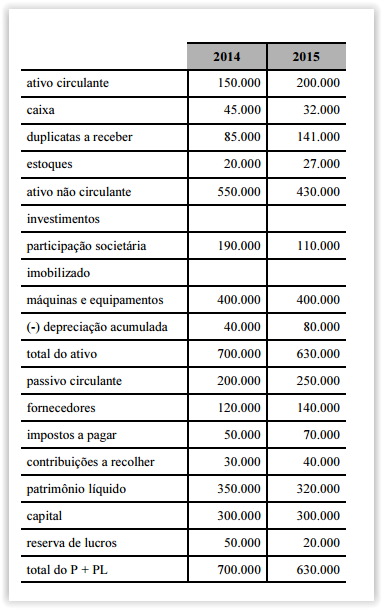

Em relação à análise econômico-financeira do balanço patrimonial

apresentado na tabela precedente, cujos valores estão em reais,

assinale a opção correta.

O patrimônio de uma entidade é definido como o conjunto de bens, direitos e obrigações desta. As informações a seguir foram extraídas do Balanço Patrimonial de uma entidade:

Bens: $ 18.500.

Direitos: $ 9.600.

Obrigações $ 12.400.

Com base apenas nessas informações, assinale a alternativa correta.

Considerando as informações contidas na tabela 3A1AAA e sabendo que os ajustes devidos já foram realizados, assinale a opção correta.

Um item patrimonial que atenda aos requisitos para ser reconhecido como ativo imobilizado no balanço patrimonial de uma companhia aberta deve ser mensurado por seu custo. Na ocasião do reconhecimento contábil, deve-se incluir no cálculo do custo do ativo imobilizado o valor

Na Defensoria Pública, o veículo teve o seu reconhecimento inicial, no Ativo

Uma sociedade empresária apresentava, em 01/01/2016, os seguintes saldos em suas contas de patrimônio Líquido:

Durante o ano de 2016, a sociedade apresentou as seguintes movimentações:

• lucro líquido do período no montante de R$240.000,00;

• destinação do lucro para dividendos obrigatórios a pagar de R$90.000,00;

• destinação do lucro para reserva legal de R$25.000,00;

• destinação do lucro para reserva estatutária de R$50.000,00;

• integralização de capital em dinheiro no montante de R$120.000,00.

O saldo do patrimônio líquido ao final do período foi de:

O patrimônio de uma empresa S.A. é reflexo do seu conjunto de bens, direitos e obrigações, portanto, é correto afirmar que, quando

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

III. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA À QUESTÃO.

O Ativo Não Circulante corresponde a

Tratando do subgrupo disponibilidades, o saldo negativo de uma conta bancária, diante da impossibilidade da compensação entre contas do mesmo banco, deve ser registrado como item do

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Com base nestas informações, é correto afirmar:

Um ativo financeiro de determinada empresa classificado, inicialmente, em uma categoria residual foi, posteriormente, mantido nessa mesma categoria. Nessa situação, caso se verifique que o valor contábil do ativo é inferior ao seu valor de mercado, a empresa deverá reconhecer o(a)

Uma empresa, ao final do exercício social de 2016, apurou lucro líquido de R$ 100 mil e apresentou, no balanço patrimonial de 31/12/2016, capital social de R$ 300 mil, saldo da reserva legal de R$ 58 mil e prejuízos acumulados de R$ 40 mil.

Nessa situação, considerando as destinações para reserva legal, 10% para reserva de contingência, 20% para reserva estatutária, R$ 4 mil para reserva de incentivo fiscal, R$ 6 mil para reserva de lucros específica, e se o estatuto da empresa for omisso, então o valor mínimo de dividendos a serem distribuídos será igual a

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da redução ao valor recuperável de ativo estabelece que as empresas avaliem, ao fim de cada período de reporte contábil, se existe indicação de que um ativo possa ter sofrido alguma espécie de desvalorização. Considerando-se essas informações, é correto afirmar que a redução do valor contábil de um ativo ocorrerá quando

Considerando que, na correta contabilização de ativos intangíveis,

os analistas contábeis devem ter atenção especial aos critérios

de reconhecimento e mensuração, assinale a opção correta.