No dia 01/12/2015, uma empresa obteve um empréstimo no valor de R$ 20.000.000,00. O prazo do empréstimo se encerrará em 01/12/2025, data em que a empresa deverá pagar integralmente o valor do principal. Os juros deverão ser pagos semestralmente com a primeira parcela vencendo em 01/06/2016 e a taxa de juros compostos negociada foi 1,5% ao mês. O valor das parcelas semestrais de juros é R$ 1.868.865,28 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 500.000,00. A taxa de custo efetivo da operação foi 1,5442% ao mês.

O valor contábil do empréstimo que foi apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, referentes ao empréstimo obtido, foram, respectivamente, em reais,

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o balanço patrimonial elaborado a partir dos dados constantes do balancete deverá apresentar um passivo de R$ 48.000.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

O BP permite ao usuário da informação a análise da situação financeira da companhia em dado momento.

Sabendo-se que o Capital de Terceiros de uma entidade supera em 100.000,00 o Capital Próprio e que o capital aplicado supera em 50% o Capital de Terceiros, podemos afirmar:

Uma empresa adquiriu mercadorias para o estoque no valor de $ 100 com impostos recuperáveis de $ 20, sendo metade à vista e metade a prazo. Assinale a alternativa em que se apresenta a forma correta de contabilização da operação descrita.

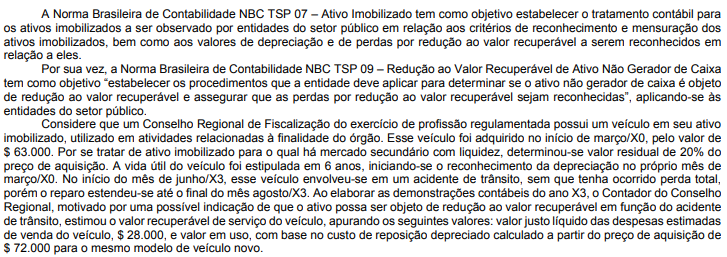

De que forma o contador do Conselho Regional deverá proceder em relação ao possível reconhecimento de perda por redução ao valor recuperável do veículo?

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Os percentuais calculados na análise vertical da demonstração do resultado do exercício de 2015 não sofreram alterações em relação aos percentuais calculados antes da reapresentação.

Com base na Lei n 6.404/1976, que dispõe quanto às sociedades por ações, em especial no disposto no artigo 44, que trata de resgate, amortização e reembolso dos certificados de depósito de ações, assinale a alternativa correta.

Determinada empresa adquiriu um equipamento produtivo, com vida útil estimada de dez anos, pelo valor de R$ 250 mil. A empresa trabalha com um valor residual de 10% para todos os seus ativos produtivos. Ao final do quinto ano de uso, após apurada e contabilizada a depreciação correspondente de todos os ativos da empresa, avaliou-se o valor em uso do referido equipamento produtivo em R$ 125 mil, e o seu valor justo, líquido das despesas de venda, em R$ 135 mil.

Nessa situação hipotética, a empresa deverá reconhecer uma perda por desvalorização do equipamento no valor de

De acordo com os saldos contábeis apresentados, o patrimônio líquido da entidade em 31/12/2016 foi, em R$, de

Até há bem pouco tempo, era comum conceituar Ativo como o conjunto de bens e direitos, embora diversos autores afirmassem que a utilização de um conceito simplificado se devia à formação ainda incipiente dos estudantes. O Ativo, após a divulgação da estrutura conceitual para a elaboração e divulgação das demonstrações contábeis, passa a ser um recurso

A alíquota correspondente à contribuição para o financiamento da seguridade social pode ser reduzida a zero no caso de

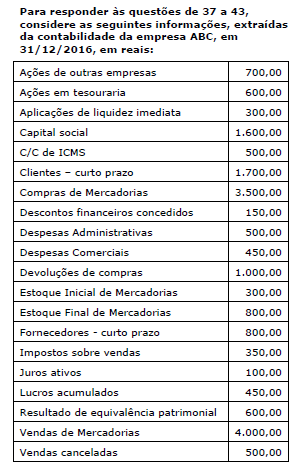

Com base nas informações acima, pode-se afirmar corretamente que, na avaliação de seus estoques, a empresa adotou o sistema de inventário

Uma determinada empresa, nas operações com mercadorias, apresentou os seguintes saldos nas contas que se seguem:

Sabendo-se que, em 31 de dezembro, o inventário físico foi realizado e apresentou um saldo de R$ 10.500,00. Assinale a alternativa que indica o Custo das Mercadorias Vendidas (CMV) e o Resultado da Conta Mercadorias (RCM).

De acordo com os padrões contábeis do CPC, para os itens do imobilizado que não tenham sido totalmente depreciados, a depreciação deverá cessar na data em que o