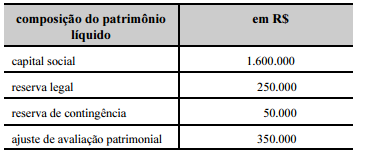

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações. A partir das informações apresentadas, julgue os itens subsequentes.

A conta ajuste de avaliação patrimonial, que figura no patrimônio líquido — lado credor do balanço patrimonial — pode apresentar saldo credor ou devedor.

O valor do ativo circulante da empresa XYZ Ltda. é de R$ 50.000, e o do ativo permanente líquido, de R$ 350.000. Essa empresa acumula dívidas de curto prazo no valor de R$ 50.000 e de longo prazo, no valor de R$ 100.000. Nessa situação hipotética, o valor do patrimônio líquido dessa empresa é igual a

Determinada companhia adquiriu, em 30/9/2015, os papéis

I, II e III, no valor de R$ 1.000.000, cada um. Os três têm o

mesmo prazo de vencimento: dois anos após a data da aquisição.

A finalidade da compra, entretanto, é diferente em relação a cada

investimento:

I não se destinava a negociação imediata, mas não havia

a intenção de mantê-lo até o vencimento;

II deveria ser mantido até o vencimento;

III destinava-se a negociação no curto prazo.

Considerando que, nessa situação hipotética, em 31/12/2015

os papéis ainda continuavam na companhia, assinale a opção

correta.

Uma Sociedade Empresária foi constituída em 1°.12.2015, com um capital subscrito no valor de R$150.000,00.

Durante o mês de dezembro de 2015, ocorreram os seguintes eventos:

Considerando-se os dados apresentados, é CORRETO afirmar que, na elaboração do Balanço Patrimonial levantado em 31.12.2015, o total do:

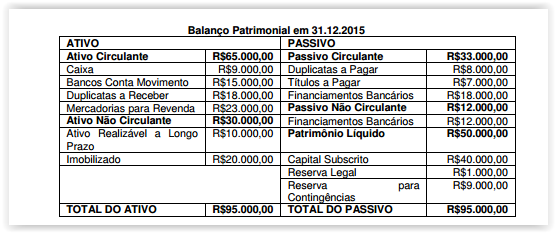

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

dados do Balanço Patrimonial:

A partir desse Balanço Patrimonial, é CORRETO afirmar que:

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

A empresa deverá desembolsar mais de R$ 150.000,00 para

pagar os impostos apurados em 31/7/20X6

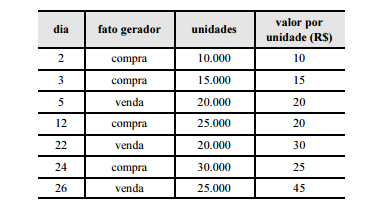

A tabela a seguir mostra o relatório de compras de

mercadorias para revenda e de vendas de mercadorias

de determinada entidade no mês de fevereiro de 20X6

Com referência ao relatório apresentado, julgue os itens a seguir.

Se a avaliação de estoque tivesse sido feita pela média

ponderada, o valor do estoque final teria sido superior a

R$ 300.000,00

Julgue os itens subsequentes, que versam sobre procedimentos a

serem observados pelas entidades fechadas de previdência

complementar (EFPC) na apuração de resultados.

Na contabilização da depreciação das contas do ativo

imobilizado para a elaboração do balanço patrimonial, a

entidade deve considerar o valor contábil do bem,

independentemente de sua vida útil remanescente.

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue os itens que se seguem.

A conta denominada fundos previdenciais/reversão de saldo

por exigência regulamentar é destinada ao registro de

recursos relativos à parcela do saldo de contas — parcela do

patrocinador que poderá ser devolvida no exercício seguinte

ao da sua constituição.

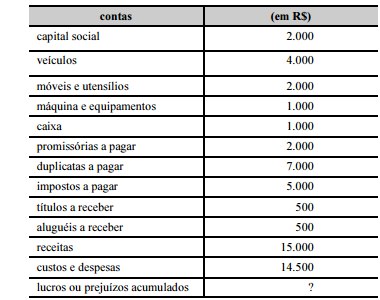

No último balancete de encerramento de determinado exercício, uma empresa apresentou rol de contas patrimoniais e de resultados, com os respectivos saldos em milhares de reais, conforme mostrado na tabela precedente.

No rol de contas apresentado no texto 3A3AAA, há

No balancete de verificação de determinada companhia,

constam as seguintes contas: capital a integralizar; créditos a

receber de diretores — transações não recorrentes; custo das

mercadorias vendidas; debêntures conversíveis em ações;

depreciação acumulada de imóveis de uso; descontos financeiros

concedidos; férias a pagar; marcas e patentes; reservas de lucros a

realizar; e vendas de sucatas (líquidas do ICMS).

Considerando essas contas, assinale a opção correta.

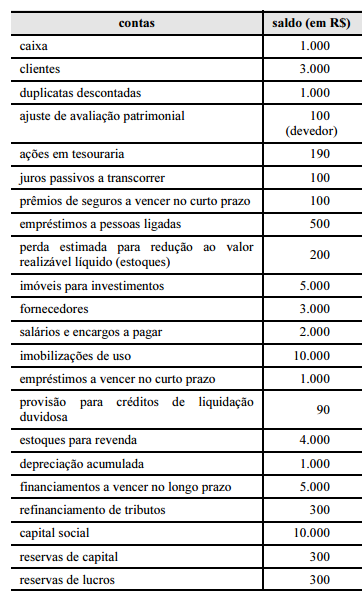

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O patrimônio líquido após a apuração do resultado do exercício é superior a R$ 10.400.

O grupo de contas que classifica o dinheiro disponível e itens que se transformarão rapidamente em dinheiro deve ser classificado como:

No encerramento de um determinado exercício, uma empresa apresentou os seguintes demonstrativos patrimoniais:

- Bens Tangíveis => $ 160.000.

- Bens Intangíveis => $ 40.000.

- Direitos => $ 100.000.

- Capital de Terceiros => $ 120.000.

O Patrimônio Líquido dessa empresa é de: