Constitui(em) documentos e registros dos fatos, informações e provas, obtidas no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações. Trata-se

O Balanço Orçamentário evidencia

Além dos tributos, as entidades têm que observar as obrigações acessórias. Essas obrigações acessórias normalmente ficam a cargo da área tributária ou sob supervisão da Contabilidade Tributária. Entre as obrigações acessórias está:

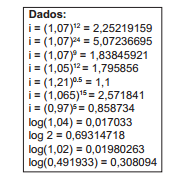

Observe os dados abaixo e responda as questões de números

51 a 60:

Uma empresa contrata em um banco um empréstimo hot money de R$50.000,00 pelo prazo de um dia útil. A taxa de negociação fi rmada é de 4,1% ao mês, mais um spread de 0,4% para o período. O pagamento do montante a pagar e o custo efetivo da operação ao dia, no período, foram, respectivamente, iguais a:

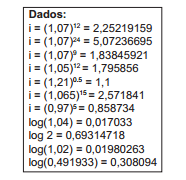

Observe os dados abaixo e responda as questões de números

51 a 60:

Um imóvel no valor de R$200.000,00 será fi nanciado em 2 anos pela Tabela Price, a 84% a.a.. Os valores da prestação, da amortização e dos juros contidos na 10a prestação são:

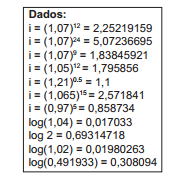

Observe os dados abaixo e responda as questões de números

51 a 60:

A cada ano que passa, o valor de um carro diminui 11% em relação ao ano anterior. Se “ P” for o valor do carro no 1o ano, o seu valor no 8o ano será igual a:

Consoante as regras constitucionais, no regime de subsídios aplicados aos Estados federados no Poder Judiciário terá como teto máximo a remuneração percebida pelo:

O Imposto sobre a Propriedade Imobiliária (IPTU) é de competência municipal e tem a seguinte característica estabelecida pela Constituição Federal:

Na ausência de um mercado ativo para um determinado instrumento fi nanceiro, o valor de um bem ou direito obtido por meio de modelos matemático-estatísticos de precifi cação de instrumentos financeiros é considerado:

A relação entre o capital de terceiros e o capital próprio de uma determinada empresa é igual a 1,25. Se sua situação líquida é de 113.760,00, pode-se afi rmar que a proporção do ativo total fi nanciado por recursos de terceiros é de:

Uma empresa possuía em seu ativo imobilizado um equipamento que fora adquirido, a prazo, por R$ 113.760,00 restando ainda uma dívida de 12.376,00. Um incêndio causou a perda total desse equipamento que não havia sido segurado. Considerando que o mesmo equipamento já havia sofrido ajuste de avaliação patrimonial, aumentando seu valor em 18.201,00, e que também fora depreciado, até o período, em 6.825,00, verifi cou-se, após os ajustes contábeis pertinentes, que a perda desse equipamento acarretou para a empresa uma despesa não ligada à sua atividadefi m, no valor de:

Observe os dados abaixo, extraídos da Demonstração do Resultado do Exercício de determinada empresa:

Capital social.................................... 100.000,00

IRPJ e CSLL....................................... 2.957,00

Lucro bruto........................................ 43.228,00

Lucro operacional.............................. 12.968,00

Outras despesas.................................. 1.137,00

Outras receitas.................................... 2.275,00

Participação de administradores......... 1.592,00

Participação de empregados................. 455,00

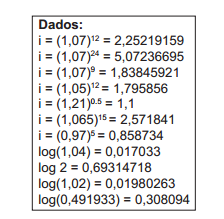

Observe os dados abaixo e responda as questões de números

51 a 60:

Um banco libera a um cliente R$ 6.800,00 provenientes do desconto de um título no valor nominal de R$ 9.0000,00, descontado à taxa de 4% ao mês. O título foi descontado no seguinte prazo de antecipação:

Segundo o art. 92 da Lei n° 4320/64, é incorreto afi rmar que a dívida fl utuante compreenderá despesas com:

Para cada fase do arquivo, existem formas de tratamento, organização e conservação específicas. Nesse sentido, conforme a abrangência de atuação, os arquivos que ficam junto aos órgãos operacionais são conhecidos como