De acordo com o Regimento Interno do CREA–PA, dentre outros órgãos, compõem a sua estrutura

básica

Em processo ético–disciplinar da decisão proferida pelo Plenário do CREA, as partes poderão, dentro do prazo de __________ dias, contados da data da juntada ao processo do aviso de recebimento ou do comprovante de entrega da intimação, interpor recurso que terá efeito suspensivo, para o Plenário do CONFEA.

Com base em temas importantes para a administração, como

projetos, processos e qualidade nas organizações, julgue os

próximos itens.

Segundo o gespublica, se os serviços públicos são fornecidos com mais qualidade e maior possibilidade de acesso, a dimensão “resultados" será observada pela economicidade medida por esses elementos de desempenho.

Acerca do regime dos servidores públicos federais, julgue os itens de 73 a 75.

A demissão, espécie de penalidade disciplinar, será aplicada ao servidor, assegurado o contraditório e a ampla defesa prévios, quando houver, entre outros casos, crime contra a administração pública, abandono de cargo, corrupção e insubordinação grave em serviço.

No que se refere à programação e execução orçamentária e financeira e à Lei de Responsabilidade Fiscal (LRF), julgue os itens que se seguem.

A alteração orçamentária suplementar visa atender despesas para as quais não exista dotação específica na LOA.

Considerando que, no setor público, as aquisições de qualquer natureza obedecem às disposições da Lei n.º 8.666/1993, julgue os próximos itens.

Segundo o disposto na Lei de Licitações e Contratos, a modalidade de licitação, no caso de obras e serviços de engenharia com custos entre R$ 15.000,00 e R$ 150.000,00, será o convite.

A respeito do recebimento e da armazenagem de materiais em uma instituição pública, julgue os itens de 111 a 114.

O recebimento de materiais deve ser dividido nas seguintes etapas: entrada de materiais, conferência quantitativa, conferência qualitativa e regularização.

Uma sociedade empresária adquiriu o controle de duas outras sociedades

durante o ano de 2013.

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa

de rentabilidade futura – goodwill no valor de R$2.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa

no valor de R$200.000,00.

O registro contábil dos valores apurados irá gerar:

Uma indústria comprou matérias–primas no valor de R$35.000,00. No total da

nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos

recuperáveis perante o fisco:

• IPI R$1.750,00

• ICMS R$6.300,00

• PIS R$577,50

• COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de

matéria–prima é de:

De acordo com a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

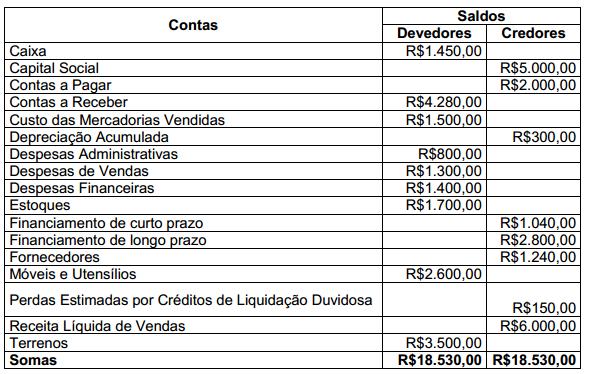

Uma sociedade empresária apresentou o seu balancete de verificação levantado

em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima,

assinale a opção que apresenta o Lucro Líquido do Período.

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento

de produção envia para a contabilidade os seguintes dados da produção:

Sabendo–se que a indústria distribui seus custos indiretos de fabricação de

acordo com as unidades produzidas, os custos unitários dos produtos X e

Z são, respectivamente:

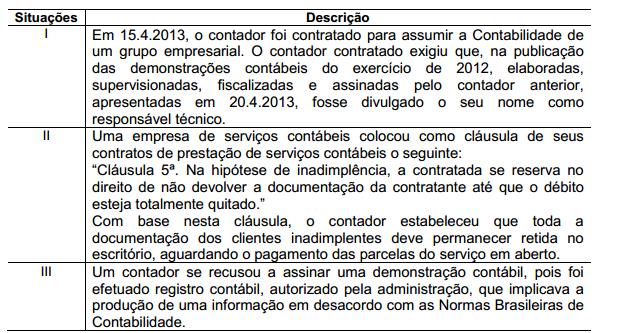

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infringe(m) o Código de Ética Profissional do Contador — CEPC a(s)

situação(ões) descrita(s) no(s) item(ns):

De acordo com a NBC TG 27 (R1) — Imobilizado, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o

seu valor contábil, desde que o valor residual do ativo não exceda o seu

valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de

depreciá–lo.

III. O valor depreciável de um ativo deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao

final de cada exercício e, se as expectativas diferirem das estimativas

anteriores, a mudança deve ser contabilizada como retificação de erro

de período anterior.

A sequência CORRETA é:

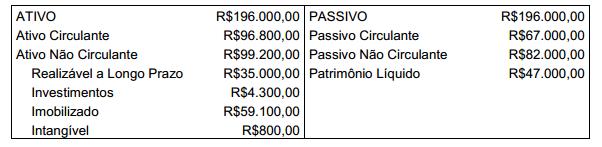

Uma sociedade empresária apresentou os seguintes dados do Balanço

Patrimonial, em 31.12.2013.

Considerando os dados do Balanço Patrimonial acima, o valor do Capital

Circulante Líquido — CCL da empresa, em 31.12.2013: