Uma Sociedade Empresária, tributada pelo lucro presumido, apresentou as seguintes informações referentes a um determinado período de tempo.

Venda de mercadorias - 600.000,00

Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00

Desconto incondicional concedido sobre vendas - 20.000,00

Devolução de vendas - 30.000,00

Informações adicionais

• A alíquota da COFINS é de 3%

• 40% do volume das vendas foram realizados para o exterior

• Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

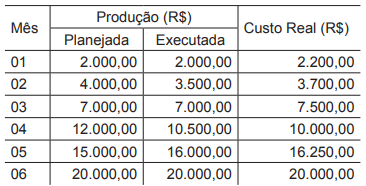

A Tabela abaixo compara o planejamento com a execução acumulada de um determinado projeto.

O índice de desempenho de prazo, ao fim do quarto mês, equivale a

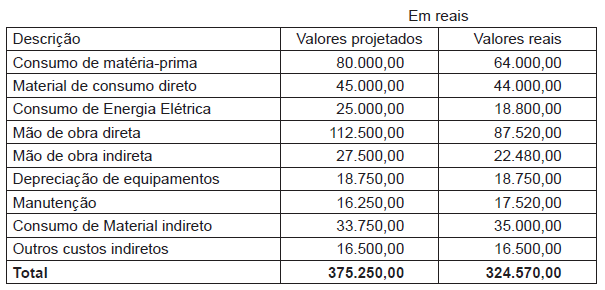

A Cia. Industrial W produz sucos de caixinha e utiliza um sistema de controle de custos em que monitora os valores projetados para o período em relação aos respectivos valores reais. Assim, pode detectar variações e aplicar medidas corretivas. Para o exercício de 2016, a Cia. W projetou a produção de 55.000 unidades de suco de uva de 1 litro, mas foram produzidas apenas 44.000. Desconsiderando-se os efeitos da inflação no período, verificam-se os valores a seguir:

Os dados apresentados para as estimativas de custos e os efetivamente realizados permitem concluir que

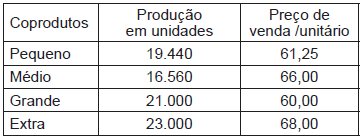

Uma determinada indústria que produz quatro modelos de um produto, utilizando a mesma matéria-prima e o mesmo processo produtivo, apresentou as informações descritas abaixo.

1. Custos conjuntos da produção dos modelos

2. Produção dos coprodutos e preço de venda

Sabendo-se que a indústria apropria os custos conjuntos pelo método do volume produzido, o lucro bruto total com a venda do modelo Extra, em reais, é

De acordo com as Normas Brasileiras de Contabilidade, editadas pelo Conselho Federal de Contabilidade (CFC), a NBC TI 01: Da Auditoria Interna, aprovada pela Resolução CFC no 986/2003, em vigor desde 1o de janeiro de 2004, os procedimentos de Auditoria Interna constituem exames e investigações, incluindo os testes de observância e os testes substantivos.

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

Em muitas organizações, as fraudes envolvem a burla pela administração da entidade de controles que aparentemente estão funcionando com eficácia. Dessa forma, atos praticados por gestores e administradores podem ajudar a perpetrar fraude.

Dentre as técnicas a seguir, a que NÃO representa uma fraude típica realizada por gestores e administradores é a(o)

Um auditor interno, ao realizar seu trabalho, tomou conhecimento de que um colega que atua na atividade examinada estava apropriando-se de numerário da empresa para cobrir uma dívida familiar de grande vulto. Ao conversar com o colega, este se comprometeu a repor os recursos até o final do exercício. Em consideração aos anos de amizade dos dois e ao comprometimento do colega em restituir o dinheiro, o auditor não reportou o fato no relatório apresentado sobre as atividades, objeto da revisão.

Essa postura do auditor fere o princípio da

Está incluída na atividade de auditoria interna a avaliação da eficácia dos processos de gerenciamento de riscos.

No caso de um auditor interno que, durante uma consultoria, tenha identificado um significativo risco operacional em uma entidade, em decorrência de deterioração gradativa nas atividades de controle de qualidade de seus produtos, seu papel é de

A Lei no 6.404/1976, Lei das Sociedades Anônimas e posteriores alterações, normatiza que, quando há diminuição de valores de elementos dos ativos imobilizado e intangível, essa perda será periodicamente registrada, dentre outras, nas contas de amortização.

Uma amortização é a(o)

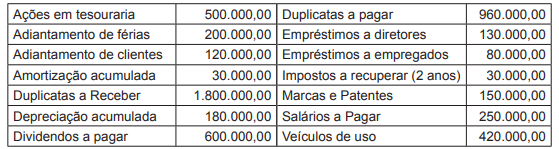

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se exclusivamente as contas e os saldos, parcialmente informados pela empresa, bem como as determinações da lei societária, o total do ativo não circulante dessa sociedade empresarial, a ser evidenciado no balanço patrimonial de 31 de dezembro de 2017, em reais, é de

De acordo com a Lei das sociedades por ações, os saldos das reservas de lucros, constituídas com a destinação de parte dos lucros dos exercícios, têm um limite máximo. Atingido esse limite, a assembleia da companhia deliberará sobre a aplicação do excesso que for apurado na integralização de capital, no aumento de capital ou na sua distribuição na forma de dividendos.

Nesse contexto, feitos os registros contábeis da distribuição do lucro, em reais, o contador apurou a seguinte composição do patrimônio líquido:

Considerando-se apenas informações recebidas e as determinações da Lei das sociedades por ações sobre o limite máximo permitido, para o montante de lucros retidos nas contas das reservas de lucros, o valor que excede esse limite, em reais, é de

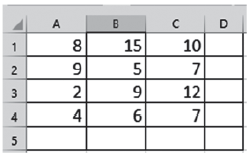

A célula D1 do trecho de planilha Excel (versão 2016, em português) a seguir foi preenchida com a fórmula

=SE(SOMA(A1:$C$1)>=SOMA($A$1:C2);MÁXIMO(A1:$C$4);SOMA(A1:C1))

Qual é o valor da célula D4 após ser copiado o conteúdo da célula D1?

Uma sociedade empresária celebra contrato de prestação de serviços a ser realizado por pessoa jurídica de direito público federal.

Caso houvesse a previsão de pagamento do imposto sobre serviços municipais, o ato não ocorreria diante da denominada

Quando a substituição tributária ocorre com a aquisição de mercadoria do substituído, com adiamento do pagamento do tributo que será adimplido pelo substituto na operação posterior, fala-se da denominada substituição tributária

Na definição clássica de Joe Bain, existem barrreiras à entrada numa determinada indústria quando suas características estruturais são tais que as firmas estabelecidas conseguem fixar seus preços acima do preço considerado competitivo, mas são capazes, simultaneamente, de impedir, de forma persistente, a entrada de concorrentes potenciais.

Dentre os elementos seguintes, constitui uma barreira estrutural à entrada de concorrentes: