O preço de um caminhão, P(t), desvaloriza em função do tempo de uso t, dados em anos, por uma função do tipo exponencial dada por P(t )=y . xt , sendo x e y constantes positivas. Considere que o preço do caminhão novo (t=0) seja R$ 250 000,00 e que será R$ 160 000,00 depois de dois anos de uso. Quanto será o preço do caminhão depois de cinco anos de uso?

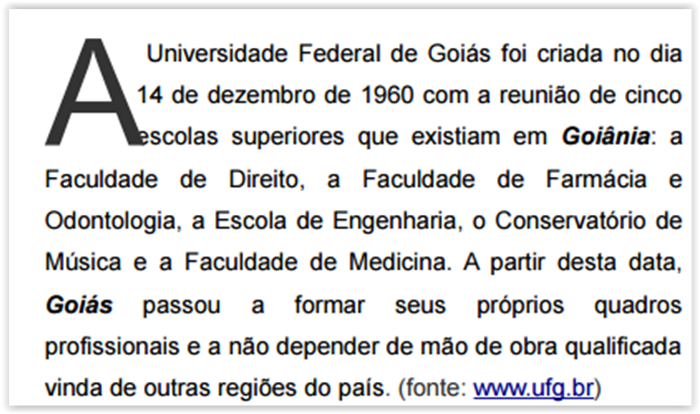

Considere o texto a seguir escrito utilizando o Word

Foram utilizados recursos no texto: destaque para a letra A

no início do texto; dois estilos nas palavras Goiânia e Goi-

ás; um tipo de alinhamento. Pela ordem, quais recursos foram

aplicados no texto?

O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Ao planejar a auditoria, o auditor exerce julgamento sobre as distorções que são consideradas relevantes. Esses julgamentos fornecem a base para determinar a

O orçamento público é o instrumento de gestão que os governos usam para organizar os seus recursos financeiros. O orçamento que incorpora a população ao processo decisório da elaboração orçamentária, por meio de lideranças da sociedade civil, audiências públicas ou por outras formas de consulta direta à sociedade, é o

O objetivo da auditoria é aumentar o grau de confiança nas

demonstrações contábeis por parte dos usuários e isso é

alcançado mediante a expressão de uma opinião pelo

auditor. Essa opinião expressa se as demonstrações

contábeis estão apresentadas adequadamente, em todos os

aspectos relevantes, em conformidade com a

Qual é o princípio orçamentário que a elaboração do orçamento deve observar limitações legais em relação aos gastos e às receitas e, em especial, ao que se segue quanto às vedações impostas pela Constituição Federal à União, aos Estados, ao Distrito Federal e aos Municípios?

Até há bem pouco tempo, era comum conceituar Ativo como o conjunto de bens e direitos, embora diversos autores afirmassem que a utilização de um conceito simplificado se devia à formação ainda incipiente dos estudantes. O Ativo, após a divulgação da estrutura conceitual para a elaboração e divulgação das demonstrações contábeis, passa a ser um recurso

Ao tratar dos investimentos, a legislação contábil classifica os terrenos e os edifícios não utilizados no curso ordinário dos negócios como propriedade para investimento. Uma das características da propriedade para investimento é a

Comparando o custeio direto com o custeio por absorção,

em períodos de inflação crescente, pode-se considerar que o

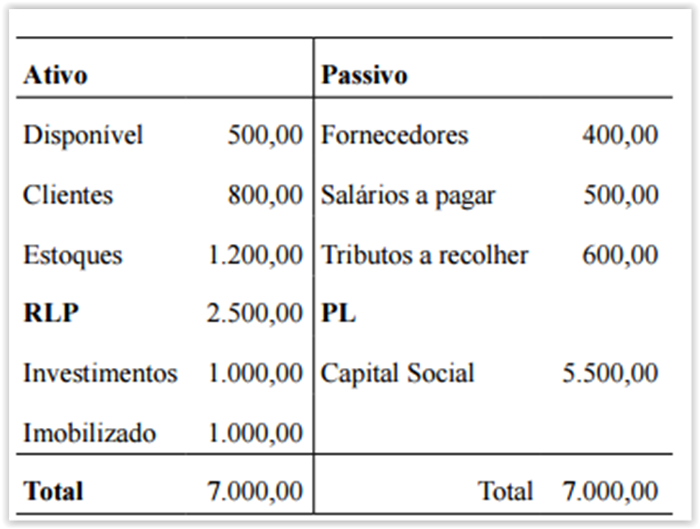

Com base no balanço simplificado, que segue, responda às questões 59 e 60.

O índice de participação de Capital de Terceiros é:

Ao considerar as características de uma população, para testes de controles, o auditor faz uma avaliação da taxa esperada de desvio com base no seu entendimento dos controles relevantes. Considerando a resolução do CFC n° 1.222/2009, qual é a finalidade dessa avaliação?

Licitação é procedimento administrativo formal no qual a

Administração Pública convoca, por meio de condições

estabelecidas em ato próprio (edital ou convite), empresas

interessadas na apresentação de propostas para o

oferecimento de bens e serviços. Qual é o tipo de licitação

que é utilizado geralmente para compra de bens, execução

de obras ou prestação de serviços?

Os procedimentos da Auditoria Interna incluem testes de observância e testes substantivos. Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento. Quais procedimentos devem ser considerados na aplicação dos testes de observância?

O controle interno é planejado, implementado e mantido para enfrentar riscos de negócio identificados que ameacem o cumprimento de qualquer um dos objetivos da entidade. A maneira como o controle interno é estruturado e mantido varia com o tamanho e a

Na estrutura conceitual básica da Contabilidade (Ibracon), também chamada de estrutura conceitual para a elaboração e apresentação das demonstrações contábeis (CPC), as informações contábeis devem apresentar características qualitativas. Esse documento não apresenta os princípios de contabilidade como elementos a serem considerados na elaboração e apresentação das demonstrações contábeis. É característica qualitativa fundamental da informação contábil a