A respeito dos conhecimentos sobre ICMS, considere que em 2019 a empresa Casa das Bandeiras, contribuinte de ICMS, estabelecida em Santa Catarina, vendeu mercadorias de origem nacional para três clientes do Distrito Federal:

1. Sr. Timolau Souza, pessoa física, não contribuinte de ICMS, que comprou uma bandeira do Brasil por R$ 200 para torcer pela seleção durante a Copa América de futebol.

2. Indústria de conservas Só Pepinos, contribuinte de ICMS, que comprou uma bandeira do Distrito Federal por R$ 500 para ficar hasteada na frente do estabelecimento.

3. Senado Federal, órgão público, não contribuinte de ICMS, que comprou uma bandeira de cada Estado da Federação pelo valor total de R$ 5.000 para decoração interna.

Considere que a alíquota interna da mercadoria “bandeira” no Distrito Federal é de 18% e em Santa Catarina é de 17%; que não há protocolo de substituição tributária entre os entes da federação.

Então, o valor de ICMS devido pela Casa das Bandeiras ao Estado de Santa Catarina e ao Distrito Federal é, respectivamente, de:

Em um período de apuração foi utilizada energia

elétrica pelos seguintes estabelecimentos:

1. um frigorífico, que consome energia elétrica

no processo de industrialização de aves e

suínos, cujos produtos resultantes são comercializados no mercado interno.

2. uma loja de departamentos, que utiliza a energia elétrica em painéis com propaganda e publicidade.

3. uma igreja, que utiliza a energia elétrica para manter ligados equipamentos de climatização do ambiente.

4. uma indústria de papel e celulose, que consome energia elétrica no processo de industrialização, cujos produtos resultantes são exportados.

Podem aproveitar o crédito de ICMS destacado na Nota Fiscal/Conta de Energia Elétrica os estabelecimentos:

A respeito dos conhecimentos sobre o Imposto sobre Serviços (ISS) previstos nas Leis Complementares Federais nº 116/03 e nº 157/2016, é correto afirmar:

Um movimento que entrou em erupção como um protesto dos motoristas contra o aumento de impostos sobre o combustível, tem levado às ruas milhares de franceses descontentes com a política econômica e com o governo do Presidente Emmanuel Macron.

Assinale a alternativa que indica como são conhecidos os manifestantes.

É correto afirmar sobre a declaração de quitação anual prevista na Resolução da ANEEL nº 414, de 2010.

Acerca dos procedimentos irregulares, assinale a alternativa que indica corretamente o prazo máximo de cobrança retroativa, de acordo com a Resolução da ANEEL nº 414, de 2010.

Em uma cidade, o sino da igreja A bate a cada 6 horas e o sino da igreja B bate a cada 8 horas e o sino da igreja C bate a cada 10 horas.

Se todos os sinos batem simultaneamente neste instante, qual menor tempo possível que deve passar para que eles voltem a bater juntos novamente?

O prêmio na emissão de debêntures não será computado na determinação do lucro real, desde que:

A Lucro Certo Ltda. é uma empresa comercial, Contribuinte de ICMS, mas não de IPI. Adquiriu mercadorias para revenda e no documento fiscal de compra constavam, entre outras, as seguintes informações:

• Valor das mercadorias: R$ 10.000.

• Valor do ICMS: R$ 1.200.

• Valor do IPI: R$ 1.000.

O valor registrado na conta estoque de mercadorias pela Lucro Certo Ltda. referente a essa compra foi de:

A companhia Luz Forte Ltda. levantou o seguinte balancete ao final do exercício social de 2018.

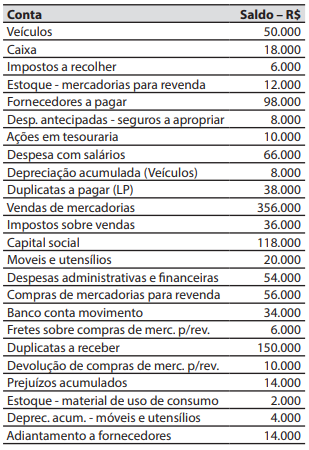

Porém, o contador não reconheceu as transações abaixo, que precisam ser registradas e ajustadas:

1. Os salários de dezembro no valor de R$ 6.000, que serão pagos em janeiro, não foram contabilizados.

2. Não foi realizado o reconhecimento da despesa com seguros (já apropriados), no valor de R$ 2.000.

3. Não foi realizado o reconhecimento da depreciação dos veículos de 20% e móveis e utensílios de 10%.

O contador sabe que no início de 2018 o saldo em estoque de mercadorias para revenda era de R$ 94.000 e o de material de uso de consumo de R$ 8.000

Depois de realizados os ajustes, o Total do ativo é de:

Considere a seguinte situação hipotética:

A companhia Vaga Lume contratou a empresa Sintonia Fina para, mediante cessão de mão de obra, realizar o serviço de corte e ligação de energia elétrica.

Nesse caso, de acordo com o Decreto Federal no 3.048/99, a empresa contratante deverá:

Para efeito de cálculo do PIS/Pasep não cumulativo, com a alíquota de 1,65%, podem ser excluídos da receita bruta, quando a tenham integrado, os valores:

1. do IPI.

2. das vendas canceladas.

3. dos descontos incondicionais concedidos.

4. das reversões de provisões.

5. do ICMS, quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a Resolução Normativa e Anexo – nº 674/2015 da Agência Nacional de Energia Elétrica (ANEEL), as instruções, os conceitos e as normas contidas no Manual de Controle Patrimonial do Setor Elétrico (MCPSE) são específicas para o “Controle do Ativo Imobilizado” vinculado ao serviço outorgado de energia elétrica e devem ser obrigatoriamente aplicadas por concessionárias, permissionárias e autorizadas de energia elétrica.

A observância dessas instruções é opcional às:

Você é o contador de uma empresa com fins lucrativos e durante uma reunião com acionistas recebeu a indagação: qual é a diferença, em termos de tributação do imposto de renda, entre a empresa distribuir dividendos ou juros sobre o capital próprio.

Você deve responder que: