Em procedimento de fiscalização ocorrido em junho de 2022, em determinada empresa que se encontrava em precária situação financeira, Fiscal da Receita Estadual fiscaliza a atividade do contribuinte em relação à ocorrência dos fatos geradores do ano de 2019.

Nova lei, referente aos fatos geradores fiscalizados, foi introduzida em 01 de janeiro de 2020, com vigência imediata, observados os princípios constitucionais aplicáveis, revogando-se a lei anterior.

A legislação também foi alterada, em 01 de janeiro de 2020, com vigência imediata, para introduzir novos critérios de fiscalização e outorgar ao crédito tributário maiores garantias, com a inclusão de terceiros responsáveis.

Tendo em vista estes fatos e com fundamento no CTN, a legislação a ser aplicada pelo Fiscal da Receita Estadual, respectivamente, quanto (I) à realização dos fatos geradores; (II) aos novos critérios de fiscalização e (III) à ampliação de garantias com inclusão de terceiros responsáveis está expressa, no quadro a seguir, em:

Determinados Estados, buscando desenvolver sua economia, concederam por lei ordinária estadual, sem suporte em convênio firmado com base na Lei Complementar no 24, de 7 de janeiro de 1975, benefícios fiscais referentes ao ICMS na realização de operações interestaduais com determinadas mercadorias àquelas empresas que neles se estabeleceram.

Em decorrência, centenas de adquirentes das mercadorias em operações interestaduais, cujas empresas remetentes se utilizaram destes benefícios fiscais, foram autuadas pelos fiscos dos Estados de destino, com a constituição por lançamento de ofício de crédito tributário de alto valor, tendo se tornado um problema nacional denominado “Guerra Fiscal do ICMS” travada entre os Estados.

Neste contexto, a Lei Complementar no 160, de 7 de agosto de 2017, no que se refere à forma normativa da deliberação sobreremissão de créditos tributários e reinstituição de isenções, estabeleceu:

Existe uma NBC TA específica que se aplica quando o auditor independente decide usar amostragem na execução de procedimentos de auditoria.

Segundo esta norma,

A NBC TA 240 (R1) dispõe sobre fraude no contexto de auditoria contábil. Conforme a citada norma,

A empresa Bem Barato Ltda. tinha em estoque cinco máquinas de lavar roupa da marca Bem Boa. Como a empresa precisava melhorar os índices de liquidez, o gerente da empresa, após vender uma máquina por mil reais à vista, em dinheiro, escriturou na contabilidade que tinha realizado a venda de cinco máquinas, sendo uma à vista, e quatro a prazo, fazendo os correspondentes lançamentos nas contas estoque, caixa e clientes, entre outras. Logo em seguida, a empresa foi submetida a procedimento de fiscalização por parte da autoridade tributária estadual competente para fiscalizar e lançar o ICMS. No decorrer dos trabalhos foi constatada a diferença mediante o controle físico dos bens, entre o número de unidades estocadas (quatro) e os valores de saldo inicial, entradas (cinco) e saídas (cinco) de unidades da máquina Bem Boa. Em decorrência desta constatação,

Para entrar em um sistema computacional, o usuário deve digitar sua senha duas vezes seguidas e responder três perguntas de verificação. Se a senha for digitada corretamente nas duas oportunidades ou se nenhuma das três respostas estiver errada, então o usuário tem acesso ao sistema. Caso contrário, aparece na tela uma mensagem de erro.

Uma pessoa completou o processo para entrar nesse sistema, mas, ao final, apareceu na tela uma mensagem de erro. Nessas condições, é correto concluir que essa pessoa, necessariamente,

Considere as três afirmações a seguir, das quais apenas uma é verdadeira.

I. Denise conhece Paris e não é maior de idade.

II. Se Denise é maior de idade, então ela viaja sozinha.

III. Denise viaja sozinha ou não conhece Paris, ou as duas coisas.

Nessas condições, é necessariamente verdade que Denise

Considere que determinado Estado da Federação esteja executando programa sócio-habitacional destinado à população de baixa renda irregularmente instalada em núcleos urbanos informais. Referido programa envolve, além da construção de unidades habitacionais, disponibilização de cursos de capacitação profissional em áreas com demanda de mão de obra previamente mapeada, a exemplo dos setores de tecnologia e inovação. Uma organização da sociedade civil sem fins lucrativos, voltada para a área de capacitação profissional, que arrecadou recursos financeiros consideráveis em evento internacional recentemente realizado, procurou representantes daquele ente federativo com pretensão de convergir esforços para o sucesso do programa.

Como possível solução para a concretização da pretensão da mencionada organização,

não se poderia cogitar da doação de recursos diretamente ao ente federativo, uma vez que a Lei Federal no 14.133, de 1o de abril de 2021, vedou os entes públicos de receberem transferências gratuitas de bens e direitos, quando realizados por pessoas jurídicas de direito privado.

O servidor público responsável pelo controle de imunizações em unidade de saúde estadual, diante da escassez de doses para atender a totalidade da demanda e preocupado com a situação dos moradores da comunidade onde reside, porque de baixa renda e com pouco acesso a atendimento emergencial de qualidade, decidiu por introduzir vírus no software que controlava a triagem e liberação do acesso aos imunizantes. Durante a inoperância do sistema de controle, que durou um dia, entendeu não ser possível negar imunização a quem procurasse a unidade de saúde. Com isso, quase a totalidade da comunidade onde residia o agente público foi imunizada, preterindo a ordem estabelecida no cronograma estadual de imunização.

De acordo com o disposto na Lei Estadual no 66, de 3 de maio de 1993 e na Lei Federal no 8.429, de 2 de junho de 1992, o servidor público

A anulação de uma autorização para supressão de vegetação expedida por autarquia em sede de regular processo administrativo

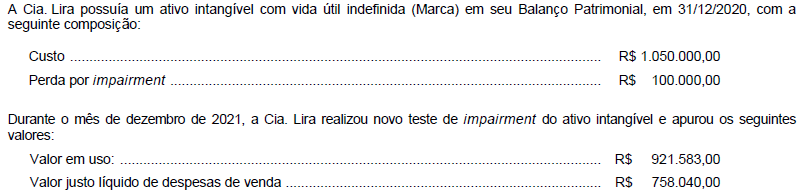

Sabe-se que a vida útil do ativo intangível continua indefinida. Dessa forma, a Cia. Lira

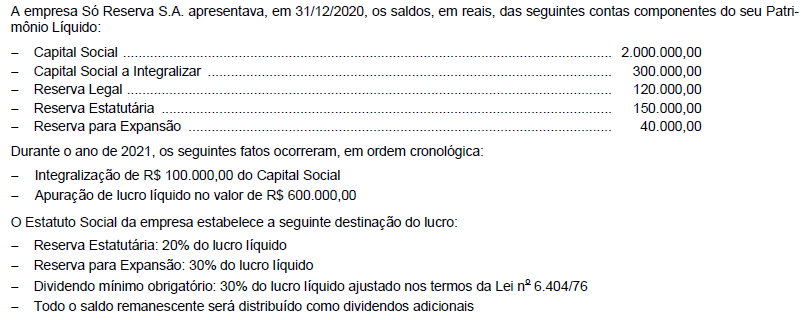

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei no 6.404/76, o saldo contábil evidenciado para o Patrimônio Líquido da empresa Só Reserva S.A., em 31/12/2021, foi, em reais,

No âmbito de processo administrativo em que se discute a exigibilidade de crédito tributário estadual, certo contribuinte teve negado seguimento a recurso que interpôs, uma vez que, conforme constou de decisão de instância final, deixou de efetuar depósito prévio ou arrolamento de bens, previstos em lei estadual como condição de admissibilidade recursal.

Nessa hipótese, à luz da Constituição Federal e da jurisprudência do Supremo Tribunal Federal, a condição estabelecida em lei é

A União, pretendendo tornar mais ágil e eficaz a fiscalização tributária, enviou para o Congresso Nacional projeto de lei ordinária federal alterando normas gerais atinentes alançamento e decadência tributários.

Tal proposta é

Acerca da sucessão, considere:

I. Os irmãos unilaterais só concorrerão à herança à falta de irmãos bilaterais.

II. Os descendentes da mesma classe têm os mesmos direitos à sucessão de seus ascendentes.

III. Os ascendentes só são chamados à sucessão, em concorrência com o cônjuge ou companheiro sobrevivente, na falta de descendentes e colaterais.

IV. Concorrendo apenas com ascendente em segundo grau, ao cônjuge tocará a metade da herança.

De acordo com o Código Civil, está correto o que se afirma APENAS em