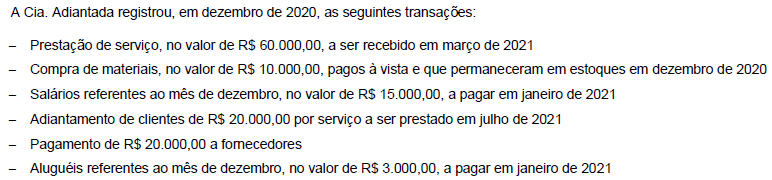

Com base nessas informações, o resultado da Cia. Adiantada apurado pelo regime de competência e pelo regime de caixa foram, respectivamente,

Uma empresa estatal federal prestadora de serviços públicos precisa instalar um oleoduto entre um município e outro de determinado Estado, como parte do plano de expansão de sua rede de distribuição. O perímetro, extenso, perpassa inúmeras propriedades privadas, um parque urbano municipal e uma fazenda de titularidade do Estado, onde são realizadas pesquisas científicas do setor agrário.

A instalação da infraestrutura pretendida

Concessionária de serviço público rodoviário desapropriou inúmeros bens imóveis necessários à duplicação da rodovia sob sua operação. Para além do leito da rodovia e da respectiva faixa de domínio, adquiriu terrenos lindeiros onde instalou postos de serviços e de comércio, explorados direta ou indiretamente durante a execução do contrato. Aproximando-se o fim da vigência do contrato de concessão, a concessionária apresentou requerimento preliminar ao poder concedente, no qual afirma fazer jus a remanescer titular dos terrenos lindeiros à rodovia onde foram instalados postos de serviços e de comércio, que pretende continuar a explorar. Os terrenos não edificados alocou como reversíveis ao poder concedente.

Considerando a narrativa, o poder concedente

Em conformidade com a jurisprudência do Supremo Tribunal Federal, é INCOMPATÍVEL com a disciplina constitucional dos princípios gerais da atividade econômica o estabelecimento, por lei, de

Dois capitais de mesmo valor são aplicados em uma instituição financeira em uma mesma data. Um dos capitais é aplicado, durante 1 semestre, a uma taxa de juros compostos de 4% ao trimestre e o outro, durante 8 meses, a uma taxa de juros simples de 24% ao ano. Se a soma dos juros das duas aplicações é igual a R$ 6.040,00, o montante referente à aplicação sob o regime de capitalização simples supera o outro montante em

Três empresas, A, B e C, do mesmo grupo econômico foram notificadas da lavratura de autos de infração, com a constituição de créditos tributários por meio de lançamento de ofício.

Em consulta ao advogado tributarista da empresa, resolveu-se o seguinte: pagar o débito exigido referente à empresa A, tendo em vista seu pequeno valor; parcelar o débito exigido referentemente à empresa B, tendo em vista seu valor elevado e pelo reconhecimento do cometimento da infração imputada a essa empresa; e impugnar administrativamente a exigência referente à empresa C, tendo em vista seu alto valor e a possibilidade jurídica de seu cancelamento.

Diante dessa situação,

Determinado Município, pretendendo recompor perdas na arrecadação tributária ocorridas no período da pandemia, em 2019 e 2020, resolveu, por meio de lei ordinária municipal, publicada no Diário Oficial do Município, em 29 de dezembro de 2021 (quarta-feira), instituir contribuição para o custeio do serviço de iluminação pública, devendo sua cobrança ser feita na fatura de consumo da energia elétrica.

Nessa hipótese, esses fatos geradores serão alcançados pela referida contribuição

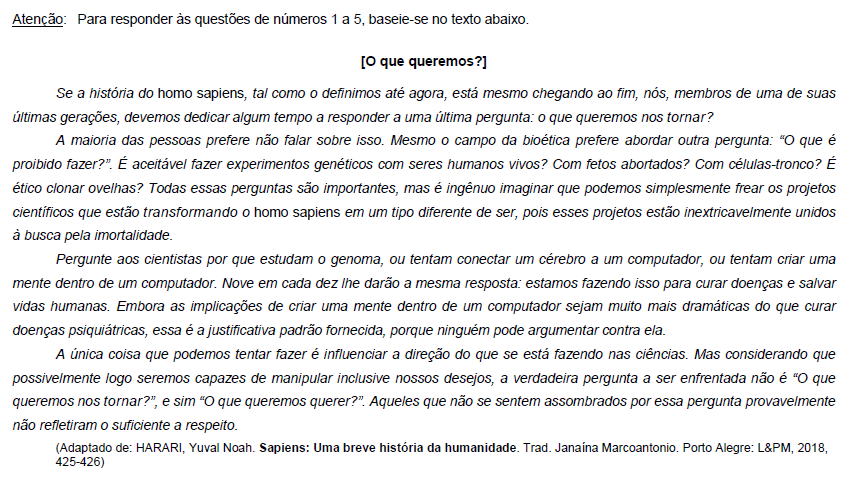

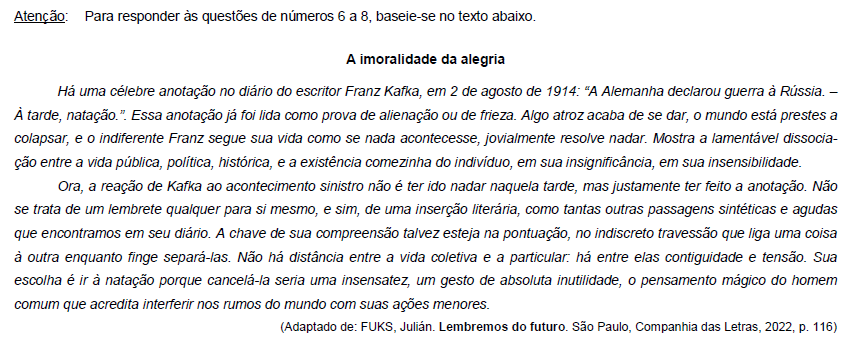

A chave de sua compreensão talvez esteja na pontuação, no indiscreto travessão que liga uma coisa à outra enquanto finge separá-las.

O período acima incorpora uma nova, coerente e correta redação caso se substitua o segmento sublinhado por

De acordo com a lei de regência das sociedades anônimas, o saldo das reservas de lucros, exceto as para contingências, de incentivos fiscais e de lucros a realizar

De acordo com o Código Civil, o estabelecimento do empresário

Eleodora não tinha descendentes, ascendentes, cônjuge ou companheiro. Em razão disso, por meio de testamento, ela dispôs de todos os seus bens da seguinte maneira:

I. instituição de usufruto vitalício do apartamento de sua propriedade, localizado em Macapá/AP, a favor de Beatriz e transmissão de sua nua-propriedade a Celso.

II. transmissão, para Donizete, do domínio útil de bem imóvel localizado na cidade de Tartarugalzinho/AP.

III. instituição de fideicomisso sobre o imóvel em que reside, no Município de Itaubal/AP, a favor de Janete, herdeira fiduciária, que deverá transmiti-lo ao primeiro descendente que Ciro eventualmente venha a ter (prole eventual), e desde que esse descendente venha a se graduar em medicina.

Tendo Eleodora falecido em junho de 2022, na cidade de Itaubal/AP, de acordo com o disposto na Lei estadual no 400, de 22 de dezembro de 1997, o ITCD incide nas situações descritas em

Marina e Alfredo, residentes em Minas Gerais, funcionários da Indústria BH Ltda., localizada em Belo Horizonte/MG, foram ao Amapá, a fim de vender para empresa Amapaense objetos de decoração fabricados pela empresa na qual trabalham. Ao retornarem para Belo Horizonte, levaram consigo, em sua bagagem, vários produtos de origem estrangeira, adquiridos em Macapá/AP.

Com base no Decreto federal nº 517, de 8 de maio de 1992,

Usando a linguagem SQL, um fiscal escreveu corretamente, em uma consulta, a expressão WHERE Nome-Contribuinte LIKE 'p%o'. Com isso ele obteve nomes de contribuintes como, por exemplo,

O Guia Prático EFD-ICMS/IPI - v. 3.1.0 define que o