Quando do ajuizamento de ação direta de inconstitucionalidade, estão dispensados da demonstração de pertinência temática

As contas do Balanço Patrimonial de uma empresa, em 31/12/2013, apresentavam os seguintes saldos, em reais:

Adiantamentos de Clientes.................................... 2.000 Estoques .......................................................... 10.000

Máquinas e Equipamentos .................................. 40.000 Reservas de Lucros ........................................... 3.500

Veículos............................................................... 20.000 Impostos a Pagar............................................... 2.000

Fornecedores......................................................... 6.000 Depreciação Acumulada .................................... 8.000

Capital.................................................................. 70.000 Valores a Receber de Clientes......................... 21.000

Perdas Estimadas com Clientes............................ 1.500 Caixa e Equivalentes de Caixa........................... 2.000

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2013,

ocorreram durante o ano de 2014, nesta ordem:

- Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

- Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

- As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

- A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a

Receber de Clientes em 31/12/2014.

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a

receber de clientes, em reais, foi

Uma empresa adquiriu, à vista, mercadorias para revenda, ficando responsável pela retirada das mesmas no depósito do

fornecedor e incorrendo nos seguintes gastos:

- Valor pago ao fornecedor: R$ 500.000,00.

- Valor pago à transportadora das mercadorias: R$ 10.000,00

- Valor do seguro pago para o transporte até seu próprio depósito: R$ 5.000,00

A compra ocorreu em 25/09/2013 e a empresa vendeu 60% deste lote em 15/11/2013 pelo valor de R$ 475.000,00. Supondo

que não há incidência de qualquer tributo na compra e na venda das mercadorias, a Demonstração do Resultado de 2013

evidenciará, em relação exclusivamente à compra e à venda deste lote de mercadorias:

Uma empresa fez a emissão de 10.000.000 de debêntures pelo valor nominal unitário de R$ 3,00 para obtenção de um total de

recursos no valor de R$30.000.000,00. As características dos títulos emitidos foram as seguintes:

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande

demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa

de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para

as debêntures emitidas foram, respectivamente, em reais,

Sobre os princípios contábeis aplicados a custos, considere: I.O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias. II.O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido. III.A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais. IV.O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade. Está correto o que se afirma APENAS em

A empresa Beta produz um único tipo de capa para celulares, cujo preço bruto de venda por unidade é R$ 100,00, e objetiva obter um lucro operacional de 20% sobre a receita bruta de vendas. Os tributos sobre vendas são 18%, os custos variáveis unitários R$ 22,00, as despesas variáveis unitárias R$ 10,00 e os custos e despesas fixos mensais somam R$ 300.000,00. A receita bruta de vendas no ponto de equilíbrio contábil mensal, em reais, é

O auditor, quando obtida evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, deve expressar-se por meio de

A dívida e o endividamento público são temas de grande

relevância nas atribuições do controle externo, e é na Lei

de Responsabilidade Fiscal - LRF que se encontra uma

extensa regulação dos vários aspectos a eles relacionados.

No tocante à composição da dívida e do endividamento,

a LRF estabelece que

A União entregará, do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos

industrializados, 49% (quarenta e nove por cento), designando

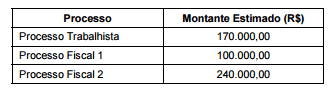

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2012 o valor total de R$ 510.000,00, que foi contabilizado como

provisões de diversos tipos, cujo detalhamento é apresentado na tabela a seguir:

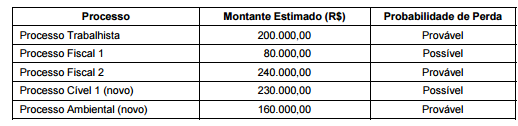

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos

valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que

a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 -

Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial

de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida

útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor

líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por

mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve

necessidade de ajuste por perda de valor recuperável (“impairment").

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado

no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

O Patrimônio Líquido de uma empresa, em 31/12/2012, era R$ 600.000,00 e durante o ano de 2013 a alteração no valor total do

Patrimônio Líquido foi decorrente do resultado do período. Com base no Balanço Patrimonial de 31/12/2013, antes da

distribuição do resultado do ano de 2013, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

A empresa Plix Ltda. iniciou suas atividades no dia 01/11/2014. Ela produz embalagens para 100 ml de shampoo e adota o

custeio por processo. Nos dois primeiros meses de funcionamento, incorreu nos seguintes custos, em reais:

Os números relativos ao volume físico da produção foram, em unidades:

As unidades em processamento, tanto no final de novembro quanto no final de dezembro, receberam 75% de todo o

processamento necessário para serem acabadas.

Considerando que a empresa utiliza o método de custeio por absorção e adota o critério PEPS para a avaliação dos estoques, o

valor do custo da produção acabada no mês de dezembro de 2014, em reais, foi

Segundo as Normas de Auditoria Governamental - NAG,

aplicáveis ao controle externo, a fase do processo de

auditoria governamental na qual as evidências são coletadas

e examinadas, de modo a fundamentar os comentários e

opiniões, e que envolve o exame de registros e documentos,

a avaliação de processos e sistemas orçamentários,

financeiros, patrimoniais e operacionais, com vistas a

informar sobre a confiabilidade do Sistema de Controles

Internos - SCI, a legalidade, legitimidade, impessoalidade,

moralidade e publicidade dos atos, regularidade das contas,

o desempenho da gestão e os resultados das políticas,

programas e projetos públicos, corresponde à etapa de

A Constituição Federal estabeleceu um elenco de competências ao controle externo que abrange a sustação de contratos. Nos termos do que dispõem tais normas constitucionais, o ato de sustação de contrato