Na condução de auditorias, devem ser observados os princípios éticos estruturais do código de Ética do International Organization of Supreme Audit Institutios - INTOSAI, recomendado às Entidades Fiscalizadoras Superiores - EFS, tais como os princípios de integridade, da independência, do conflito de interesse, da objetividade, da imparcialidade, da aparência, da neutralidade política, da confidencialidade e do profissionalismo. O princípio ético que requer que o auditor observe a forma e a finalidade dos padrões de auditoria e de ética, considere os princípios de independência e objetividade, seja absolutamente honesto na realização de seu trabalho e na utilização dos recursos da EFS, mantenha impecáveis padrões de conduta profissional e tome decisões de acordo com o interesse público, é o princípio

Suponha que o Governo do Estado de Goiás pretenda implementar medidas de reestruturação administrativa, extinguindo alguns

órgãos e também entidades da Administração indireta e fundindo algumas Secretarias, bem como extinguindo cargos vagos. De

acordo com as normas que disciplinam a organização administrativa constantes da Constituição Federal,

Referente a fiscalização contábil, financeira e orçamentária dos Municípios, considere:

I.A Comissão Mista de Orçamento do Congresso Nacional, diante de indícios de despesas não autorizadas, ainda que sob a

forma de investimentos não programados ou de subsídios não aprovados, poderá solicitar à autoridade governamental

responsável que, no prazo de três dias, preste os esclarecimentos necessários.

II.Não prestados os esclarecimentos, ou considerados estes insuficientes, a Comissão solicitará ao Tribunal pronunciamento

conclusivo sobre a matéria, no prazo de trinta dias.

III.Entendendo o Tribunal irregular a despesa, a Comissão, se julgar que o gasto possa causar dano irreparável ou grave lesão à

economia pública, proporá ao Congresso Nacional sua sustação.

Está correto o que se afirma APENAS em

Uma empresa é proprietária de um ativo intangível de vida útil indefinida que foi apresentado no balanço patrimonial de

31/12/2013 pelo valor contábil de R$ 1.200.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo

(“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014

deve

Em 01/12/2013, uma empresa constituída na forma de sociedade por ações realizou as seguintes transações de vendas de

mercadorias:

- Venda à vista: R$ 400.000,00.

- Venda a prazo no valor de R$ 598.073,74 que será recebido 18 meses após a data da venda.

A taxa de juros vigente na data da venda era 1% ao mês e se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$ 900.000,00.

Sabendo que o financiamento a clientes não é uma atividade operacional da empresa e de acordo com as normas contábeis

vigentes, a empresa reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas

em 01/12/2013:

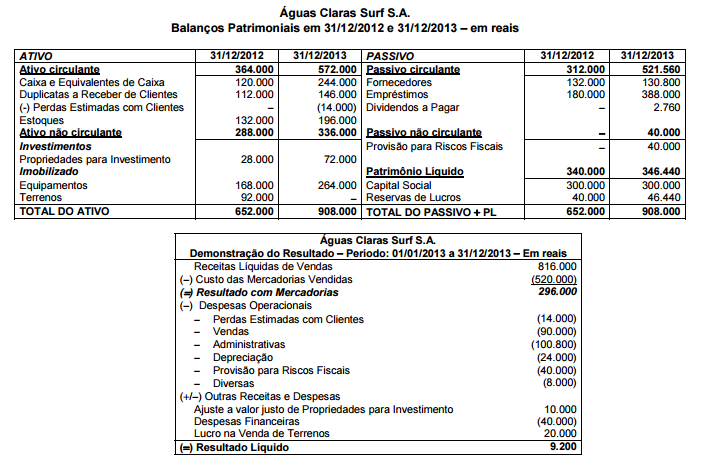

Os Balanços Patrimoniais em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado do ano de 2013 da empresa Águas

Claras Surf S.A. são apresentados nos dois quadros a seguir:

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não

pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais,

Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

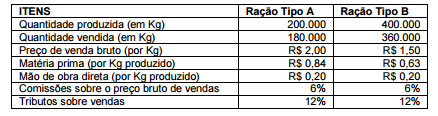

Considere as informações da Cia. Alfa, referentes ao mês de dezembro de 2014:

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste

mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são,

respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de

ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

As Entidades Fiscalizadoras Superiores - EFS do setor público, nas quais incluem-se os Tribunais de Contas, devem observar as normas emitidas pela International Organization of Supreme Audit Institutios - INTOSAI, que em sua norma ISSAI 100 aponta três tipos de auditoria. A auditoria que objetiva examinar a economicidade, eficiência, eficácia, efetividade e qualidade de organizações, programas e atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública, segundo o manual de auditoria do TCU adaptado às normas internacionais, é a Auditoria

Os procedimentos de auditoria incluem as seguintes etapas: planejamento, avaliação do sistema de controle interno, elaboração de papéis de trabalho, avaliação dos riscos de auditoria, elaboração dos programas de trabalho, aplicação de testes de controle e procedimentos substantivos, elaboração de relatórios e emissão do relatório ou certificado. Um achado passa de indício à evidência, quando atender aos requisitos de suficiente e completo, pertinente ao tema e diretamente relacionados com o achado, sendo a evidência precedida dos atributos de

Considere as seguintes afirmações: I.Nos termos da Constituição Federal, ao controle interno cabe avaliar os resultados da gestão orçamentária, financeira e patrimonial dos órgãos e entidades da Administração Federal, de maneira que fica excluída a sua avaliação sobre a aplicação de recursos por entidades de direito privado, em virtude da natureza dessas pessoas jurídicas. II.Nos termos da Constituição Federal, a missão atribuída ao controle interno para exercer o monitoramento das operações de crédito, avais e garantias, possibilita a ele estender esse controle até mesmo sobre os direitos e haveres da União. III.Nos termos da Lei de Responsabilidade Fiscal - LRF, o Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas da LRF, com ênfase ao atingimento das metas estabelecidas na Lei de Diretrizes Orçamentárias, o que, por uma razão de lógica, é determinante para que tão somente o Tribunal de Contas fiscalize o cumprimento da LRF no tocante aos limites e condições para realização de operações de crédito. IV.Nos termos da Lei Orgânica do Tribunal de Contas dos Municípios do Estado de Goiás - LOTCM/GO, os responsáveis pelo controle interno deverão realizar auditorias nas contas dos responsáveis sob seu controle, emitindo relatório, certificado de auditoria e parecer, o que reserva a ele a prerrogativa de, conforme o caso, alertar formalmente a autoridade administrativa competente, para que instaure tomada de contas, sempre que tiver conhecimento de quaisquer das ocorrências referidas em dispositivo específico da LOTCM/GO. Está correto o que se afirma APENAS em

A respeito do poder de polícia, considere:

I.Constitui um poder vinculado, descabendo discricionariedade administrativa para a prática de atos que envolvam seu

exercício.

II.Os atos praticados no exercício do poder de polícia, quando dotados de autoexecutoriedade, possibilitam que a

Administração os ponha em execução sem necessitar de tutela jurisdicional.

III.Corresponde apenas a atos repressivos, tanto no âmbito da polícia administrativa como em relação à polícia judiciária,

dotados de coercibilidade.

Está correto o que se afirma APENAS em

O responsável pelo órgão de pessoal de determinada entidade da Administração pública concedeu benefícios a servidores da entidade

sem o necessário amparo na legislação de regência. Passado algum tempo, a situação foi descoberta por auditoria realizada no âmbito

do controle interno da Administração. A conduta a ser adotada pela Administração em relação aos atos concessórios dos benefícios

consiste em

O subsídio dos Vereadores será fixado pelas respectivas Câmaras Municipais em cada legislatura para a subsequente, observado o

que dispõe a Constituição Federal, observados os critérios estabelecidos na respectiva Lei Orgânica e, dentre outros, o limite máximo,

em Municípios de

A empresa Participa em Tudo S.A. adquiriu, em 02/01/2013, uma participação societária de 60% na Cia. Vendida S.A., passando

a deter o seu controle. O Patrimônio Líquido contábil da Cia. Vendida S.A. era R$ 50.000.000,00 na data da aquisição e a

Participa em Tudo S.A. pagou R$ 36.000.000,00 pela participação adquirida. O valor justo líquido dos ativos e passivos

identificáveis da Cia. Vendida S.A., em 02/01/2013, era R$ 60.000.000,00 e a diferença para o seu Patrimônio Líquido contábil

se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2013, a Cia. Vendida S.A. apurou

um lucro líquido de R$ 8.000.000,00 e sabe-se que o terreno não foi vendido. Nas demonstrações contábeis individuais da

empresa Participa em Tudo S.A., o valor do Resultado de Participação apresentado na Demonstração do Resultado do ano de

2013 e o valor do investimento apresentado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Uma empresa adquiriu, em 31/12/2013, um equipamento industrial por meio de um contrato de arrendamento mercantil

financeiro. O contrato seria pago em 6 parcelas iguais, com periodicidade anual, cujo valor é R$ 505.136,24, vencendo a

primeira parcela em 31/12/2014. O valor presente das parcelas, calculado na data de início do contrato de arrendamento com a

taxa implícita de juros de 10% ao ano, era R$ 2.200.000,00 e o valor justo do equipamento na mesma data de início do contrato

era R$ 2.500.000,00. A empresa pretende ficar com o equipamento após o término do contrato e estima uma vida útil de 10 anos

para o equipamento e um valor residual de R$ 200.000,00. Com base nestas informações, a empresa deve reconhecer na

Demonstração do Resultado de 2014, em reais: