Uma empresa apurou no ano de 2013 um lucro líquido de R$ 5.000.000,00, cuja destinação foi a seguinte:

- Constituição de Reserva Legal de acordo com a Lei no 6.404/1976 e alterações posteriores.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 200.000,00.

- O estatuto social estabelece o valor dos dividendos obrigatórios em 20% do lucro líquido do período.

Durante o ano de 2013, ocorreu um aumento do Capital Social no valor total de R$ 1.600.000,00, sendo R$ 800.000,00 com

incorporação de Reservas de Lucros e o restante integralizado em dinheiro com a emissão de novas ações.

A variação positiva no valor total do Patrimônio Líquido da empresa, evidenciada na Demonstração das Mutações do Patrimônio

Líquido (DMPL) referente ao ano de 2013 foi, em reais,

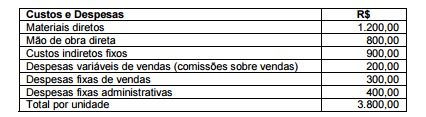

A Indústria Solar S.A. produz um único produto, cujos custos e despesas unitários, determinados com base na produção e venda

de 1.000 unidades no período, estão apresentados, a seguir:

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo

preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

Segundo os procedimentos em processos de tomadas e prestação de contas do TCM/GO, as contas dos gestores, quando apresentarem omissão no dever de prestação de contas (accountability), prática de ato ilegal, ilegítimo, antieconômico, infração a ato regulamentar, em especial de natureza contábil, financeira, orçamentária, operacional e patrimonial, injustificado dano ao erário, serão consideradas

A Indústria Gelix produz sorvete de morango que é vendido em galões de 5 litros. No mês de dezembro de 2014, ocorreram os seguintes eventos: - Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015. - Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada. - Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo. - O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes. - Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00. - Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00. Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015. Com base nestas informações, é correto afirmar que, em dezembro de 2014,

As Normas de Auditoria, NAT do TCU apresentam recomendações referentes aos relatórios de auditoria. “Apresentar, entre outras, toda a informação e todos os elementos necessários para satisfazer os objetivos da auditoria, permitir a correta compreensão dos fatos e situações relatadas, prover os usuários do relatório com uma compreensão suficientemente íntegra. As relações entre objetivos, critérios, achados e conclusões precisam ser expressas de forma clara e íntegra, permitindo sua verificação” é a característica de