Recentemente, o Supremo Tribunal Federal exarou importante decisão sobre a base de cálculo do PIS/ PASEP-Importação e da COFINS-Importação, conforme se verifica do julgamento do Recurso Extraordinário n. 559.937/Rio Grande do Sul. De acordo com essa paradigmática decisão, analise os itens a seguir e, em seguida, assinale a opção correta.

I. A referência ao “valor aduaneiro" no art. 149, § 2º III, “a", da Constituição Federal implicou utilização deexpressão com sentido técnico inequívoco, porquanto já era utilizada pela legislação tributária para indicar a base de cálculo do Imposto de Importação.

II. A Lei n. 10.865, de 30 de abril de 2004, ao instituir o PIS/PASEP-Importação e a COFINS-Importação, alargou, inovou, alterou o conceito de valor aduaneiro, de modo que passasse a abranger, para fins de apuração de tais contribuições, outras grandezas nele não contidas.

III. O gravame das operações de importação se dá como concretização do princípio da isonomia.

IV. A Corte julgou inconstitucional a seguinte parte do art. 7º, inciso I da Lei n. 10.865, de 30 de abril de 2004: “acrescido do valor do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS incidente no desembaraço aduaneiro e do valor das próprias contribuições".

Sobre Bagagem e Regime Aduaneiro de Bagagem no MERCOSUL, é correto afirmar:

A empresa Orion S.A. realizou a contagem de seus estoques (inventário físico), em 31 de outubro de 2013. O auditor foi contratado para realizar a auditoria das Demonstrações Contábeis de 31 de dezembro de 2013. Em relação ao inventário, deve o auditor:

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DF(C):

Com relação à Redução ao Valor Recuperável de Ativos, pode-se afirmar que:

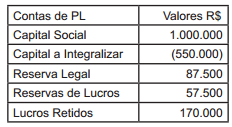

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O valor a ser registrado como Reserva Legal é:

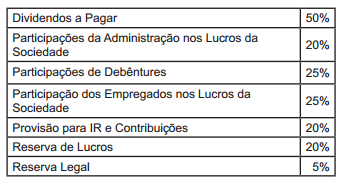

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O Valor das Participações dos Debenturistas nos Lucros da Sociedade é:

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda às questões n. 29 e 30.

Considere que a Cia. Mamoré destina, distribui e paga dividendos no valor de R$10.000 para os acionistas. Nesse caso, a Cia. Amazônia deve efetuar um lançamento de:

O entendimento do Supremo Tribunal Federal, no que toca à imunidade de que gozam as entidades beneficentes de assistência social, é no sentido de que:

Sobre a extrafiscalidade, julgue os itens a seguir, classificando-os como certos ou errados. Em seguida, assinale a opção correta.

I.Na medida em que se pode, através do manejo das alíquotas do imposto de importação, onerar mais ou menos o ingresso de mercadorias estrangeiras no território nacional, até o ponto de inviabilizar economicamente determinadas operações, revela-se o potencial de tal instrumento tributário na condução e no controle do comércio exterior.

II.Por meio da tributação extrafiscal, não pode o Estado intervir sobre o domínio econômico, manipulando ou orientando o comportamento dos destinatários da norma a fim de que adotem condutas condizentes com os objetivos estatais.

III.A extrafiscalidade em sentido próprio engloba as normas jurídico-fiscais de tributação (impostos e agravamento de impostos) e de não tributação

(benefícios fiscais).

IV. não existe, porém, entidade tributária que se possa dizer pura, no sentido de realizar tão somente a fiscalidade ou a extrafiscalidade. Os dois objetivos convivem, harmônicos, na mesma figura impositiva, sendo apenas lícito verificar que, por vezes, um predomina sobre o outro.

Sobre o princípio constitucional da solidariedade, próprio do direito previdenciário, julgue os itens a seguir, classificando-os como certos ou errados. Em seguida, assinale a opção correta.

I.A solidariedade é a justificativa elementar para a compulsoriedade do sistema previdenciário, pois os trabalhadores são coagidos a contribuir em razão da cotização individual ser necessária para a manutenção de toda a rede protetiva, e não para a tutela do indivíduo, isoladamente considerado.

II.A solidariedade é pressuposto para a ação cooperativa da sociedade, sendo essa condição fundamental para a materialização do bem-estar social, com a necessária redução das desigualdades sociais.

III.É a solidariedade que justifica a cobrança de contribuições pelo aposentado que volta a trabalhar.

IV.A solidariedade impede a adoção de um sistema de capitalização pura em todos os segmentos da previdência social.

A Lei n. 10.336, de 19 de dezembro de 2001, instituiu a Cide-Combustíveis, que é uma Contribuição de Intervenção no Domínio Econômico. Sobre a CideCombustíveis, é incorreto afirmar que:

Sobre o Imposto de Importação, é incorreto afirmar: