Três devedores (X, Y e Z) devem entregar a um credor (K) um galo reprodutor da raça Shamo, cujo valor é de R$ 6.000,00. Considerando tais informações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Se Z entregar o objeto, por ser divisível, deverá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja, as suas quotas-partes correspondentes.

( ) Se Y entregar o objeto, não poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja, as suas quotas-partes correspondentes.

( ) Se for oferecido a K um galo reprodutor da raça Asil, deverá ser aceito no lugar do Shamo, por apresentar semelhança e um preço superior, ou seja, R$ 7.100,00.

( ) Se X entregar o objeto, poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja, as suas quotas-partes correspondentes.

A sequência está correta em

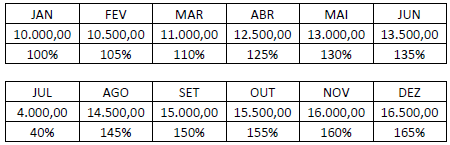

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Uma Sociedade Empresária, em 31/12/2019, apresentou os seguintes saldos de contas do Patrimônio Líquido:

- Capital Social totalmente integralizado no valor de R$ 250.000,00;

- Reserva Legal no valor de R$ 46.250,00;

- Reserva Estatutária no valor de R$ 57.000,00;

- Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

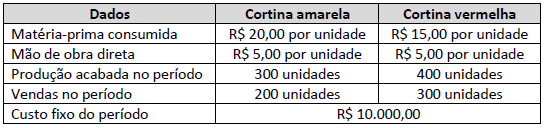

Uma Sociedade Empresária é uma indústria que produz cortinas, sendo fabricados dois modelos: cortina amarela e cortina vermelha. Esta indústria apresentou os seguintes dados da sua produção:

Considerando que essa empresa utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos e que os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida, assinale, a seguir, o custo total da cortina vermelha.

A empresa X apresentou os seguintes valores referentes aos grupos do Balanço Patrimonial considerando os dois últimos exercícios; observe:

De acordo com as informações, analise as afirmativas a seguir.

I. A variação do Capital de Giro da empresa em 2019 foi de 447.000,00, correspondente a 59,36% em relação ao ano de 2018.

II. A variação do Passivo Circulante em 2019 foi de 9.000,00, correspondente a 21,36% em relação ao ano de 2018.

III. O Capital Circulante Líquido em 2019 foi de 917.000,00 e sua variação foi de 438.000,00 em relação ao ano de 2018.

É correto o que se afirma em

Determinada Sociedade Empresária produtora de celulose possui plantação própria de eucaliptos de onde são extraídos a matéria-prima para o processo produtivo. Em 09/2017 recebeu uma encomenda e, para atendê-la, além das 400 toneladas que tem disponível para produção da celulose, precisou comprar de terceiros outras 200 toneladas de matéria-prima in natura, a fim de atender à encomenda. No mês, momento da colheita da sua produção e na compra de madeira de terceiros, o valor justo da plantação apurado era de 85,00/tonelada e o valor de aquisição de terceiros foi de 75,00/tonelada. Considerando a existência de mercado organizado e que a sociedade irá aplicar, para fins de avaliação e mensuração, o disposto na NBC TG 29 (R2) – Ativos Biológicos, o valor total do custo da matéria-prima a ser utilizado na produção será de:

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em 30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20% em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

- A vida útil futura estimada para o Bem é de três anos;

- O valor líquido de venda do Bem é de R$ 120.000,00;

- Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor Recuperável desse Imobilizado no valor de:

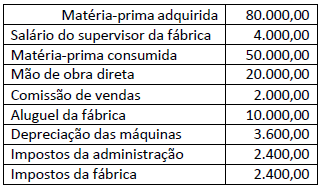

Uma Sociedade Empresária é uma fábrica que produz somente cabides. Durante o mês de dezembro de 2019 produziu 5.000 unidades de produtos e apresentou seus gastos gerais:

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

A empresa Fernandes Ltda. possui dois investimentos W e Y. O departamento financeiro levantou as seguintes informações: o retorno esperado de W é de 1,5% e o de Y 1,4%. O desvio-padrão é de 10% para W e para Y. Considerando que o nível de risco absoluto é igual para ambas as alternativas de investimento pelo critério da variação relativa (coeficiente de variação), assinale qual investimento é mais arriscado.

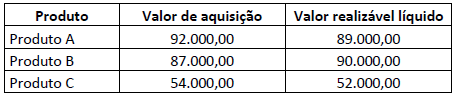

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

Considere a seguinte situação hipotética:

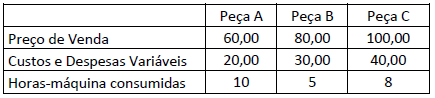

A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações:

Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

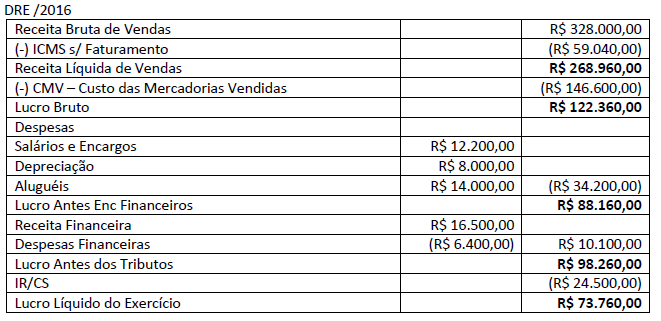

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é: