Sabe-se que Augusto Donato é proprietário de um imóvel locado a Fabiana e André Luís, ou seja, tratam-se de dois devedores. Os locatários, até a presente data, apresentam débito de aluguéis em aberto de R$ 4.000,00. Além disso, Fabiana, por descuido, provocou incêndio no imóvel, causando um prejuízo de R$ 22.000,00. De acordo com o exposto, analise as afirmativas a seguir.

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida.

II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André).

III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida.

IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

A Norma Brasileira de Contabilidade NBC PG 01 – Código de Ética Profissional do Contador tem por objetivo fixar a conduta do contador, no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Em relação ao conteúdo dessa Norma, assinale a afirmativa correta.

A CIA “KLB” adquiriu, em 30/06/17, mercadorias de um fornecedor estrangeiro pelo valor de US$ 40.000 (quarenta mil dólares). As mercadorias foram entregues em 30/08/17. Todos os gastos e despesas incorridos até a entrega das mercadorias foram de responsabilidade do fornecedor. O pagamento integral foi acertado para 90 dias da data da entrega, ou seja, 30/11/17. A taxa de câmbio na data da compra era R$ 2,80, passando para R$ 3,00 na data da entrega e de R$ 3,30 na data do pagamento. (Obs: desconsiderar a incidência de tributos.)

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

Considerando-se o título “A importância da tecnologia na contabilidade digital” e sua função estratégica na articulação do texto, assinale, a seguir, a afirmativa correta.

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

O grupo econômico XYZ apresentou as suas demonstrações contábeis consolidadas, possibilitando que o usuário desta informação avaliasse a situação financeira geral do referido grupo. Sobre as demonstrações financeiras consolidadas, é INCORRETO afirmar que:

A diminuição do valor de um bem contabilizado no ativo imobilizado será registrada periodicamente nas contas de depreciação. Dentre as causas que justificam a depreciação, podemos citar, EXCETO:

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas variações. Considerando o que consta nessa norma sobre Ativo Imobilizado, um ente público, por meio do processo licitatório, adquiriu os seguintes bens:

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00;

Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00;

Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00;

Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto presentado, podemos concluir que:

Considere que Marcos e Roberto decidiram abrir uma empresa de prestação de serviços e que cada um contribuiu com R$ 25.000,00 para a constituição da sociedade. Com parte do numerário, compraram um escritório no valor de R$ 100.000,00, sendo R$ 20.000,00 à vista e o restante financiado a longo prazo. Adquiriram, também, móveis e utensílios de R$ 15.000,00 à vista. Diante do exposto, o valor do Ativo será de:

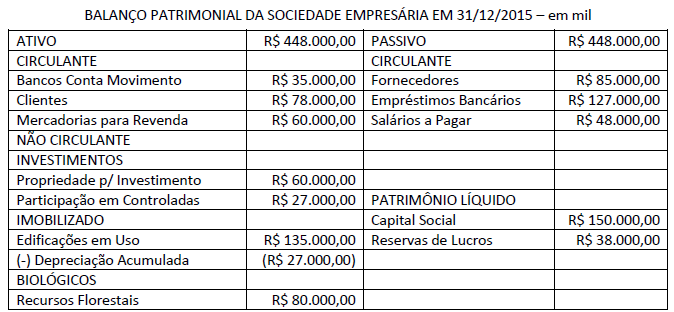

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

- O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

- Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não contabilizados pela empresa.

- Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos.

- Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não contabilizado pela empresa.

- Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

- Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do procedimento de:

A Sociedade Empresária vendeu, no exercício de 2016, matéria-prima para sua controladora por R$ 500.000,00, apurando um lucro na operação de R$ 180.000,00. Em 31/12/16, a controladora possuía em seus estoques 30% das matérias-primas negociadas. Com base nestas informações, em 31/12/16, o ajuste referente a lucros não realizados para fins de cálculo da Equivalência Patrimonial na Controlada era de:

Determinada Sociedade Empresária produtora de celulose possui plantação própria de eucaliptos de onde são extraídos a matéria-prima para o processo produtivo. Em 09/2017 recebeu uma encomenda e, para atendê-la, além das 400 toneladas que tem disponível para produção da celulose, precisou comprar de terceiros outras 200 toneladas de matéria-prima in natura, a fim de atender à encomenda. No mês, momento da colheita da sua produção e na compra de madeira de terceiros, o valor justo da plantação apurado era de 85,00/tonelada e o valor de aquisição de terceiros foi de 75,00/tonelada. Considerando a existência de mercado organizado e que a sociedade irá aplicar, para fins de avaliação e mensuração, o disposto na NBC TG 29 (R2) – Ativos Biológicos, o valor total do custo da matéria-prima a ser utilizado na produção será de: