Considere os dados a seguir para resolver as questões de números 61 e 62

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio variável, em reais, é

Considerando exclusivamente as informações recebidas, o Custo do Capital de Terceiros da companhia é de

Na Demonstração das Mutações do Patrimônio Líquido (DMPL), são evidenciadas todas as contas classificadas no Balanço

Patrimonial no Patrimônio Líquido que representa o chamado capital próprio da entidade.

Nesse contexto, os dividendos inclusos na proposta de destinação do lucro líquido do exercício submetida pela administração

à Assembleia–Geral

Uma companhia tributada pelo lucro real apresentou as seguintes informações sobre um bem registrado no Ativo Não Circulante / Imobilizado:

Admitindo, para todos os efeitos, uma alíquota de Imposto de Renda de 25% e somente os dados informados, o passivo fiscal diferido, em reais, é

A legislação societária em vigor, Lei nº 6.404/76, estabelece como fazer a distribuição do lucro do exercício e que ela não

poderá ser aprovada, em cada exercício social, em prejuízo do dividendo obrigatório.

Nos exclusivos termos do Art. 198 da Lei 6.404/76, a reserva que se enquadra no contexto apresentado é a

Quando um intangível é classificado no Ativo Não Circulante / Intangível, uma dificuldade que surge é a de determinar, de forma fundamentada, se sua vida útil é definida ou indefinida.

O enquadramento do intangível em cada situação de vida útil vai determinar os procedimentos contábeis a serem adotados com relação ao mesmo.

Assim, um Ativo classificado no Intangível com vida útil

A Contribuição de Intervenção do Domínio Econômico —

CIDE, autorizada pelo Art. 149 da Constituição Federal,

apresenta duas modalidades: a proveniente de remessa

para o exterior e a cobrada sobre a venda de combustíveis.

Em relação à distribuição do produto de arrecadação da

CIDE, um dos critérios para distribuição da parcela que

cabe aos Estados e ao Distrito Federal é

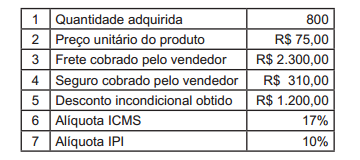

A Arbury Comércio Ltda. costuma adquirir um dos produtos que comercializa junto à Cia. Industrial 0X0 e conta com um bom relacionamento junto a esse fornecedor. As informações relativas à primeira operação de compra efetuada em 2013 constam no Quadro a seguir.

Considerando exclusivamente as informações apresentadas, a Arbury Comércio Ltda. deverá reconhecer essa compra no seu estoque pelo custo unitário, em reais, de

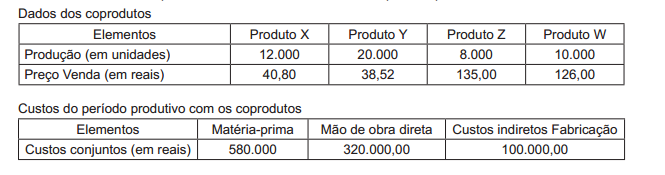

Uma indústria que trabalha de forma contínua e produz os coprodutos, X; Y; Z; e W apresentou as seguintes informações relativas exclusivamente a tais coprodutos, anotadas num determinado período produtivo.

Apropriação dos custos do período aos coprodutos: método do valor de mercado.

Considerando exclusivamente as informações recebidas e a boa técnica da apropriação dos custos conjuntos aos coprodutos, o custo alocado ao coproduto Z, em reais, é

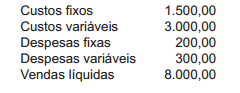

Considere os dados a seguir para resolver as questões de números 61 e 62

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio por absorção, em reais, é

Considerando exclusivamente as informações recebidas, o Grau de Alavancagem Financeira (GAF) da companhia é

Uma companhia apresentou as informações parciais que seguem abaixo, retiradas do balanço do exercício encerrado.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração de balanços, o total dos saldos das

contas, classificadas no Ativo Circulante, em reais, é

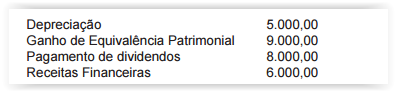

Uma companhia de capital aberto apresentou as seguintes informações parciais referentes a um determinado exercício

social:

Na elaboração da Demonstração do Valor Adicionado/Agregado (DVA), o montante do valor adicionado recebido em transferência,

em reais, é

A companhia fez um contrato para aquisição de um equipamento para uso próprio por 780.000,00, com o total de juros

de 20% embutidos nesse valor, para pagar em parcelas iguais e sucessivas nos próximos 5 anos.

Desconsiderando qualquer incidência tributária, somente com as informações recebidas e as normas contábeis em vigor

sobre a matéria, o registro contábil desta aquisição é feito como segue:

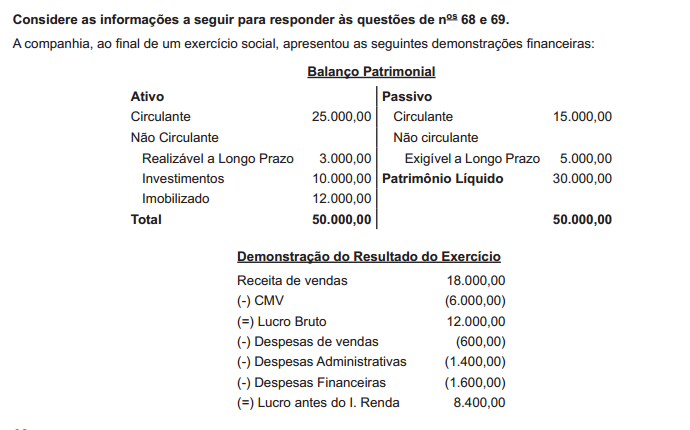

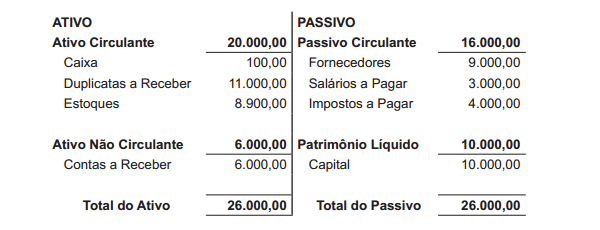

Uma companhia, antes de encerrar o exercício social, apresentou o seguinte balanço patrimonial:

Pressionada a pagar os Impostos, para obtenção das certidões negativas, descontou uma Duplicata a Receber de R$ 8.000,00 com vencimento para 60 dias. O banco cobrou juros de R$ 1.000,00, e com o valor líquido, creditado em conta corrente, a companhia quitou o saldo desses Impostos a Pagar.

Outras informações:

• A operação foi realizada depois da elaboração do balanço acima, mas no mesmo dia do seu levantamento.

• Os lançamentos das operações não estão evidenciados no balanço levantado.

Considerando exclusivamente as informações recebidas e a boa técnica da análise das demonstrações contábeis, feitos os registros contábeis da operação e desconsiderando um possível ajuste da classificação dos juros da operação, para efeitos de análise do balanço, o índice de liquidez corrente da companhia é