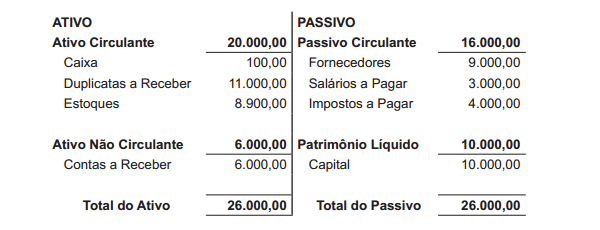

Uma companhia, antes de encerrar o exercício social, apresentou o seguinte balanço patrimonial:

Pressionada a pagar os Impostos, para obtenção das certidões negativas, descontou uma Duplicata a Receber de R$ 8.000,00 com vencimento para 60 dias. O banco cobrou juros de R$ 1.000,00, e com o valor líquido, creditado em conta corrente, a companhia quitou o saldo desses Impostos a Pagar.

Outras informações:

• A operação foi realizada depois da elaboração do balanço acima, mas no mesmo dia do seu levantamento.

• Os lançamentos das operações não estão evidenciados no balanço levantado.

Considerando exclusivamente as informações recebidas e a boa técnica da análise das demonstrações contábeis, feitos os registros contábeis da operação e desconsiderando um possível ajuste da classificação dos juros da operação, para efeitos de análise do balanço, o índice de liquidez corrente da companhia é