Na determinação do valor de uma empresa, um dos componentes utilizados é o fluxo de caixa operacional disponível, no qual tem papel importante a determinação da taxa de crescimento prevista.

A taxa de crescimento dos fluxos de caixa (g) é determinada através do produto do percentual de reinvestimento dos fluxos operacionais de caixa (b) pela taxa de retorno (r) a que esse capital é aplicado. Ou seja, a taxa de crescimento dos fluxos de caixa é apurada pela da fórmula

g = b x r Considere uma companhia que estima reinvestir 80% de seus lucros operacionais a uma taxa de retorno de 12,5% ao ano e projeta os fluxos de caixa operacionais, iniciando o primeiro ano com o lucro operacional referencial líquido do imposto de renda de R$ 200.000,00.

Dessa forma, o Fluxo de Caixa Operacional Disponível projetado para o terceiro ano, em reais, é

O Comitê de Pronunciamentos Contábeis (CPC) foi criado pelo Conselho Federal de Contabilidade, com a Resolução

CFC no 1.055/2005 que, nos termos de seu Art. 2º, informa que o Comitê foi composto pelas seguintes entidades:

a– ABRASCA — Associação Brasileira das Companhias Abertas;

b– APIMEC NACIONAL — Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais;

c– BM&FBOVESPA S.A. — Bolsa de Valores, Mercadorias e Futuros;

d– CFC — Conselho Federal de Contabilidade;

e– IBRACON — Instituto dos Auditores Independentes do Brasil;

f– FIPECAFI — Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras.

A resolução CFC nº 1.055/2005, no Capítulo III da Administração e Funcionamento, Art. 7º, estabelece que o Comitê

de Pronunciamentos Contábeis (CPC) será formado, em sua maioria, por Contadores, com registro ativo em Conselho

Regional de Contabilidade e no § 2º do Art. 7º determina que a indicação dos membros efetivos do Comitê será feita pelas

entidades que o constituem.

De acordo com o § 2º citado acima, o número de membros que cabe a cada entidade indicar para membro efetivo do CPC é

Nos termos do Comitê de Pronunciamentos Contábeis, CPC 01 (R1), que trata da redução ao valor recuperável de ativos, aprovado pela Comissão de Valores Mobiliários pela Deliberação CVM nº 639/2010, o valor recuperável de um ativo é o

Em qualquer empresa ou circunstância, o orçamento empresarial terá sempre vantagens e desvantagens, portanto, deve

ser adotado sempre que as vantagens esperadas superem as desvantagens de sua implementação.

Uma das vantagens do orçamento empresarial surge da probabilidade de predição de o “processo orçamentário permitir

identificar pontos de eficiência e ineficiência das unidades”.

A citada probabilidade de predição está inserida na

Segundo a Secretaria da Receita Federal, o SPED consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando–se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Assim, uma das premissas do SPED é

A base de cálculo da Contribuição para o PIS/PASEP e COFINS, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independente de sua denominação ou classificação contábil.

Para fins de determinação da base de cálculo, o valor que NÃO pode ser excluído do faturamento, uma vez que o tenha integrado, é o valor de

Quanto à Contribuição Social Sobre o Lucro Líquido

(CSLL), considere as afirmações a seguir.

I — As sociedades cooperativas calcularão a CSLL sobre

o resultado do período de apuração, limitado às

operações com não cooperados.

II — Estão isentas da CSLL as instituições de caráter fi –

lantrópico, recreativo, cultural e científi co e as associações

civis que prestem os serviços para os quais

houverem sido instituídas, sem fins lucrativos.

III — Embora deva ser apurada com a mesma periodicidade

adotada na apuração do lucro real (anual ou

trimestral), a base de cálculo da CSLL não se confunde

com a do lucro real.

É correto o que se afirma em

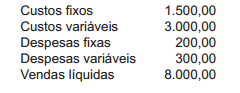

Considere os dados a seguir para resolver as questões de números 61 e 62

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio variável, em reais, é

Na Demonstração das Mutações do Patrimônio Líquido (DMPL), são evidenciadas todas as contas classificadas no Balanço

Patrimonial no Patrimônio Líquido que representa o chamado capital próprio da entidade.

Nesse contexto, os dividendos inclusos na proposta de destinação do lucro líquido do exercício submetida pela administração

à Assembleia–Geral

Uma companhia tributada pelo lucro real apresentou as seguintes informações sobre um bem registrado no Ativo Não Circulante / Imobilizado:

Admitindo, para todos os efeitos, uma alíquota de Imposto de Renda de 25% e somente os dados informados, o passivo fiscal diferido, em reais, é

A legislação societária em vigor, Lei nº 6.404/76, estabelece como fazer a distribuição do lucro do exercício e que ela não

poderá ser aprovada, em cada exercício social, em prejuízo do dividendo obrigatório.

Nos exclusivos termos do Art. 198 da Lei 6.404/76, a reserva que se enquadra no contexto apresentado é a

Quando um intangível é classificado no Ativo Não Circulante / Intangível, uma dificuldade que surge é a de determinar, de forma fundamentada, se sua vida útil é definida ou indefinida.

O enquadramento do intangível em cada situação de vida útil vai determinar os procedimentos contábeis a serem adotados com relação ao mesmo.

Assim, um Ativo classificado no Intangível com vida útil

A Contribuição de Intervenção do Domínio Econômico —

CIDE, autorizada pelo Art. 149 da Constituição Federal,

apresenta duas modalidades: a proveniente de remessa

para o exterior e a cobrada sobre a venda de combustíveis.

Em relação à distribuição do produto de arrecadação da

CIDE, um dos critérios para distribuição da parcela que

cabe aos Estados e ao Distrito Federal é

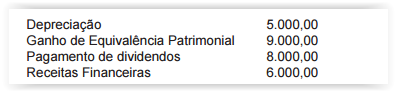

Uma companhia apresentou as informações parciais que seguem abaixo, retiradas do balanço do exercício encerrado.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração de balanços, o total dos saldos das

contas, classificadas no Ativo Circulante, em reais, é

Uma companhia de capital aberto apresentou as seguintes informações parciais referentes a um determinado exercício

social:

Na elaboração da Demonstração do Valor Adicionado/Agregado (DVA), o montante do valor adicionado recebido em transferência,

em reais, é