Com relação à auditoria na escrituração fiscal digital (EFD), julgue o item a seguir.

Ao arquivo digital da EFD ICMS-IPI anexado a processo de fiscalização, não se aplica nenhuma especificação quanto ao leiaute na sua geração, já que se devem respeitar as características de cada empresa.

Considerando que determinado contribuinte tenha passado por um processo de auditoria fiscal e não tenha conseguido comprovar, com documentos fiscais, a base de cálculo do ISS, julgue o item que se segue.

Na hipótese de haver o arbitramento, a autoridade fiscal pode fixar a base de cálculo do ISS utilizando o preço do serviço praticado em períodos idênticos pelo próprio contribuinte ou por outros contribuintes que exerçam a mesma atividade.

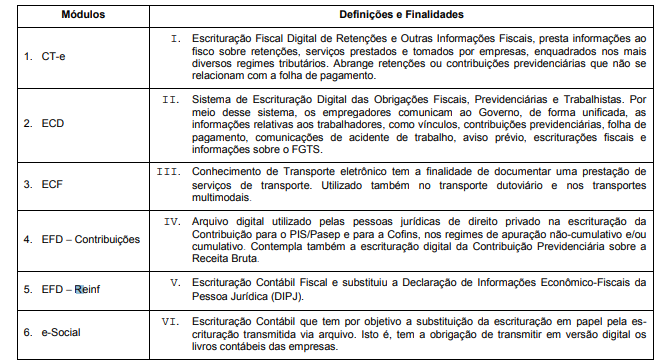

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

A relação correta entre cada um dos módulos do SPED com sua definição é:

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

- A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

- A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

- São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

- A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

- A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

- A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

- São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

- A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

Nos termos do Sistema Público de Escrituração Digital (SPED), o documento, de existência unicamente digital, emitido e armazenado eletronicamente para documentar as operações comerciais de venda presencial ou para entrega em domicílio de consumidor final, em operação interna e sem geração de crédito de ICMS ao adquirente, é a

Em junho de 2017, a Secretaria da Receita Federal, (SPED Escrituração Contábil Fiscal) fez a atualização das Tabelas Dinâmicas e Planos de Contas Referenciais — Leiaute 3.

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

O Decreto Lei Nº 6.022/2007 dispõe sobre o Sistema Público de Escrituração Digital (Sped).

Considerando os preceitos desse Decreto, analise as seguintes afirmativas.

I. As administrações tributárias dos estados, do Distrito Federal e dos municípios são usuárias do Sped.

II. Quando a entidade adotar escrituração contábil digital, não haverá necessidade de impressão e encadernação em forma de livro, bem como não terá que fazer a manutenção de arquivo magnético com autenticação do registro público.

III. O acesso às informações armazenadas no Sped deverá ser compartilhado com seus usuários, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário.

Está(ão) correta(s) a(s) afirmativa(s):

Na transmissão do plano de contas para o Sistema Público de Escrituração Digital (SPED), devem constar

A Empresa Ilha de Comandatuba S.A. recebeu a informação do escritório de contabilidade Escrita Certa Ltda., que o mesmo não mais continuará prestando os serviços de contabilidade. A Empresa Ilha de Comandatuba S.A. indicou o escritório Master Contabilidade Ltda. para iniciar os trabalhos, a partir de 30/09/2015. A empresa tem como obrigação acessória entregar a DCTF e a ECF − Contribuições do mês de setembro em data posterior a rescisão contratual. A responsabilidade de entrega das obrigações acessórias são

O Decreto federal n 6.022, de 22 de janeiro de 2007, instituiu o Sistema Público de Escrituração Digital (SPED) e determinou que a atividade de coordenação cabe à(ao)

O Decreto n. 6.022/2007 e a Resolução n. 1.299/2010 dispõem sobre o Sistema Público de

Escrituração Digital (Sped). Considere os preceitos dessas normas e analise as seguintes

assertivas sobre o escopo e o funcionamento desse sistema e sobre as obrigações que ele cria

para as empresas e seus respectivos profissionais responsáveis pela escrituração contábil e

fiscal.

Em seguida, assinale com V diante das assertivas verdadeiras e com F diante das assertivas

falsas.

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como

objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de

livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante

fluxo único computadorizado de informações.

( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos

em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo

tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos

previstos na legislação aplicável.

( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação,

normatização, controle e fiscalização das empresas, estabelecem formalmente a

obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que

integram a escrituração contábil e fiscal.

( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna

ou externa e deve conter informações que permitam identificar univocamente todos os

registros que integram um mesmo lançamento contábil, além de histórico que represente a

essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.

A Escrituração Contábil Digital (ECD) foi instituída por instrução normativa da Receita Federal do Brasil. Nesse contexto,

Segundo a Secretaria da Receita Federal, o SPED consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando–se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Assim, uma das premissas do SPED é

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os livros contábeis. Estão obrigadas ao Sped Contábil todas as sociedades empresárias tributadas pelo lucro