Para fins do Regime Jurídico Único estabelecido pela Lei n. 8.112, de 1990, considera-se servidor público:

Os planos de previdência complementar, abertos ou fechados, caracterizam-se por:

Seguradoras são sociedades empresárias autorizadas a operar pela SUSEP com função socialmente relevante, razão pela qual no seu funcionamento ficam sujeitas a:

A responsabilidade de administradores de sociedades de capitalização, constituídas sob forma anônima visa a:

Administradores de seguradoras respondem perante os segurados pelos danos que vierem a causar:

Com relação às sociedades nacionais e sociedades estrangeiras, analise as afirmativas a seguir.

I. A sociedade constituída segundo a lei estrangeira poderá exercer atividade no Brasil, desde que autorizada pelo Poder Executivo, submetendo-se, quanto aos atos praticados no Brasil, às leis e aos tribunais do país em que se constituiu.

II. A sociedade é nacional quando é organizada em conformidade com a lei brasileira, tem a sede de sua administração no território brasileiro e com a maioria de seu capital controlado por brasileiros natos.

III. O estrangeiro está proibido de exercer qualquer atividade empresarial no Brasil.

Assinale:

Com relação ao estabelecimento empresarial, assinale a afirmativa incorreta.

Segundo o art. 966 do Código Civil, é considerado empresário:

Com relação ao lançamento tributário, analise as afirmativas a seguir.

I. De acordo com a redação do CTN o lançamento por homologação é aquele efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

II. O lançamento regularmente notificado ao sujeito passivo pode ser alterado a qualquer tempo em virtude da caracterização de erro de direito.

III. Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

Assinale:

Com relação à interpretação e integração da legislação tributária, analise as afirmativas a seguir.

I. O emprego da equidade poderá resultar na dispensa do pagamento de tributo devido.

II. A lei tributária, expressa ou implicitamente expressa pela Constituição Federal, pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado utilizados para definir ou limitar competências tributárias.

III. Interpreta-se literalmente a legislação tributária que disponha sobre suspensão, extinção ou exclusão do crédito tributário.

Assinale:

Assinale a afirmativa incorreta.

Assinale a afirmativa incorreta.

Com relação aos tratados internacionais bilaterais firmados para evitar a bitributação, assinale a alternativa correta.

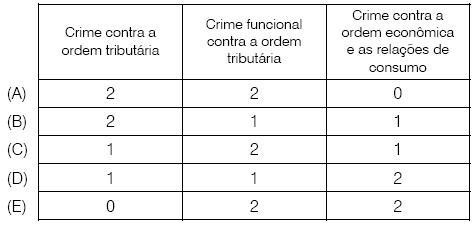

Com base na na Lei nº 8.137/90, analise as afirmativas a seguir.

I. Falsificar ou alterar nota fiscal.

II. Patrocinar, direta ou indiretamente, interesse privado perante a administração fazendária.

III. Vender mercadorias abaixo do preço de custo, com o fim de impedir a concorrência.

IV. Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato.

Assinale a alternativa que indique a quantidade correta dos tipos de crimes apresentados nas afirmativas.

De acordo com as normas de auditoria em vigor, a medida da qualidade da evidência de auditoria, isto é, a relevância e confiabilidade para suportar as conclusões em que se fundamenta o auditor, é conhecida como: