As normas de concordância verbal estão plenamente observadas na frase:

Para os efeitos da Lei no 8.112/1990 “a pessoa legalmente investida em cargo público” é denominada

Os moradores de uma mesma região desejam criar uma associação para defesa de seus interesses comuns.

Em conformidade com a Constituição Federal, a criação dessa associação

Marcela é servidora pública nomeada para cargo de provimento efetivo em virtude de concurso público, tendo adquirido estabilidade.

Em conformidade com a Constituição Federal, Marcela

De acordo com a jurisprudência dos Tribunais Superiores acerca do direito de greve do servidor público,

A Lei Orçamentária Anual de um ente público municipal referente ao exercício financeiro de 2022, de acordo com a Lei no 4.320/1964,

O processo de mudança em uma organização é sustentado por estratégias e técnicas de intervenção no âmbito do desenvolvimento organizacional.

Entre as técnicas de intervenção comumente apontadas pela literatura insere-se

A aplicação da conhecida ferramenta metodológica Balance Scorecard (BSC) envolve, necessariamente, a

A gestão do desempenho no âmbito das organizações afigura-se como um desafio constante e em determinadas situações podem ocorrer vícios ou desvios em processos de avaliação, mesmo quando realizados de forma profissional.

De acordo com o que aponta a literatura, quando verificado o vício denominado recenticidade, o mesmo se dá porque o avaliador

Suponha que a Administração tenha instaurado uma licitação, na modalidade concorrência, para construção de uma obra de grande vulto. Contudo, no curso do certame, defrontou-se com situação imprevista consistente no cancelamento de compromisso de doação de organismo multilateral, que suportaria parte significativa dos custos decorrentes da contratação, em face da não comprovação do cumprimento de indicadores de preservação ambiental.

Aventou-se, assim, a revogação do certame por razões de interesse público, o que, de acordo com a legislação de regência (Lei no 14.133/2021),

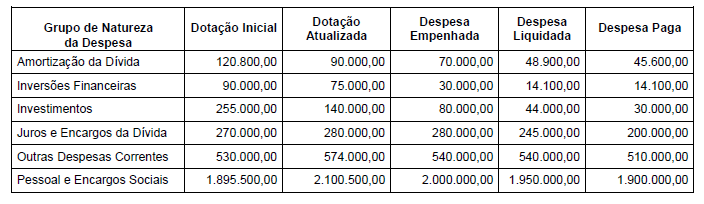

considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei no 4.320/1964, o valor inscrito em restos a pagar processados em 31/12/2021 em decorrência da execução das Despesas Correntes foi, em R$,

considere as transações de um ente público municipal ocorridas no exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00 no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada, em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado patrimonial referente ao exercício financeiro de 2021 do referido ente público foi superavitário, em R$,

Considere as afirmativas a seguir que versam sobre bases de mensuração dos ativos e dos passivos:

I. Valor em uso, preço líquido de venda e custo de reposição são bases de mensuração a valor corrente para os ativos.

II. O preço presumido é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

III. O custo histórico de um ativo é uma medida tanto observável em mercado aberto e organizado quanto não específica para a entidade.

IV. Valor de mercado para passivos é o montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

V. O custo de reposição de um ativo fornece uma medida relevante do custo de prestação de serviços, bem como fornece informação sobre os montantes que seriam recebidos na venda de ativos.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Suponha que, ao final do exercício orçamentário-financeiro, determinada Autarquia tenha procedido ao empenho e liquidação de despesas, porém não tenha efetuado o pagamento correspondente.

De acordo com o regramento legal aplicável, tais despesas

O valor contábil do Patrimônio Líquido da empresa Submissa S.A., em 31/12/2017, era R$ 48.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da empresa, nessa mesma data, era R$ 120.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor contábil do Patrimônio Líquido era decorrente da variação entre o valor de custo contabilizado e o valor justo de terrenos nessa data.

A empresa Dominadora S.A. adquiriu, nesta data, 80% das ações da empresa Submissa S.A., pagando à vista o valor de R$ 80.000.000,00.

No período de 01/01/2018 a 31/12/2018, a empresa Submissa S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2018: ................................................................................... R$ 8.000.000,00

Distribuição e pagamento de dividendos em 2018: ....................................... R$ 2.000.000,00

De acordo com as informações fornecidas, é correto afirmar que