Uma sociedade de grande porte, tributada pelo lucro real, cujo ramo de negócio é a compra e venda de geladeiras, adquiriu duas geladeiras, diretamente da indústria, nas condições abaixo descritas.

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

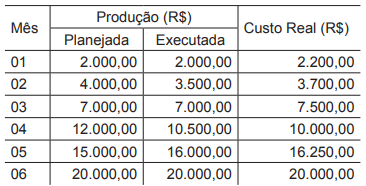

A Tabela abaixo compara o planejamento com a execução acumulada de um determinado projeto.

A variação de custos, ao fim do mês cinco, em reais, é de

Custeio significa apropriação de custos associados a um produto ou serviço, mas existem métodos que consideram alguns itens de custos, e outros não. Um dos métodos de custeio amplamente usados no Brasil é o custeio por absorção, que tem como característica a

A indústria A informou que um dos produtos de sua linha, vendido por R$ 60,00 a unidade e pagando uma comissão de 10% sobre esse valor, gera uma margem de contribuição de R$12,00.

O departamento de custos da indústria estima uma redução de 5% nos custos variáveis desse produto.

Nesse contexto, mantidos os elementos preço de venda e comissão sobre a venda, e confirmada a estimativa, com relação aos custos variáveis, a margem de contribuição desse produto, em reais, será

Apesar de atuar internamente em uma empresa, o trabalho do auditor interno deve ser realizado com independência.

Uma das características do trabalho do auditor interno que asseguram a sua independência é a vedação à(ao)

A determinação da materialidade no planejamento e execução dos trabalhos de auditoria envolve o exercício de julgamento profissional. Aplica-se frequentemente uma porcentagem a um referencial selecionado como ponto de partida.

Quando um auditor define um referencial de materialidade de 5% da receita total de vendas para entidades que operam no setor de óleo e gás, esse referencial

Umas das necessidades para assegurar o cumprimento dos objetivos do controle interno é o monitoramento contínuo do sistema de controle adotado.

Em relação ao controle interno, considere os seguintes itens de verificação:

I - A organização demonstra ter comprometimento com a integridade e os valores.

II - A organização seleciona e desenvolve atividades gerais de controle sobre a tecnologia para apoiar a realização dos objetivos.

III - As verificações internas protegem adequadamente os ativos da entidade contra fraudes.

IV - O potencial para fraude é considerado na avaliação dos riscos à realização dos objetivos da entidade.

V - Os controles contábeis asseguram o correto registro das transações financeiras.

Os itens de verificação que se referem a atividades típicas de monitoramento são, APENAS, as de números

Tendo em vista a estrutura integrada de controle interno proposta pelo Committee of Sponsoring Organization of the Treadway Commission (COSO), o compromisso da administração em obter ou gerar e utilizar informações importantes e de qualidade, originadas tanto de fontes internas quanto externas, está relacionado ao componente de

O artigo 176 da Lei no 6.404/1976, Lei das Sociedades Anônimas e posteriores alterações, define um conjunto de demonstrações contábeis que devem ser publicadas pelas sociedades anônimas (S.A.). Paralelamente, o pronunciamento contábil CPC 26 (R1) define um conjunto completo de demonstrações contábeis também aplicáveis às S.A..

No que se refere estritamente ao direcionamento dos termos legais e do pronunciamento citados, para uma sociedade anônima de capital aberto, a(s)

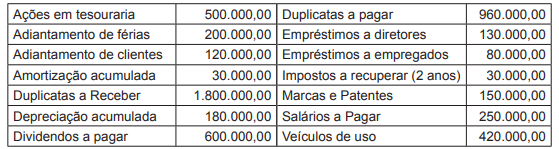

Considere as informações a seguir para responder à questão.

Uma sociedade empresarial que atua na compra e venda de produtos eletrônicos, com ciclo operacional igual ao exercício social, apresentou a seguinte relação parcial de contas e de seus respectivos saldos, retirados do Livro Razão, em 31 de dezembro de 2017, antes do levantamento do balanço patrimonial, em reais, do exercício findo naquela data.

Considerando-se as determiações da Lei Societária, o valor do passivo circulante dessa sociedade empresária, a ser evidenciado no balanço de 31 de dezembro 2017, somente em decorrência das contas e dos saldos parciais informados, em reais, é de

O entendimento da importância da elaboração das demonstrações contábeis em IFRS passa pelo pronunciamento da estrutura conceitual para a elaboração das demonstrações contábeis, conhecido na prática por CPC 00, correspondente ao framework, do IFRS. Nesse entendimento são reportadas, dentre os aspectos técnico-conceituais, características qualitativas das demonstrações contábeis.

Nesse contexto das características qualitativas das demonstrações contábeis e de acordo com o IFRS 8, uma informação da empresa sobre seus segmentos operacionais, que permita a potenciais usuários identificar quais são suas áreas de atuação e negócios, é um exemplo prático da característica qualitativa da

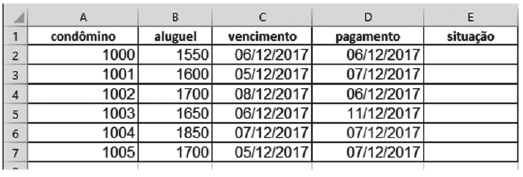

Um auxiliar de cobrança de uma administradora de condomínio foi encarregado de preparar a planilha acima para categorizar os aluguéis pagos depois da data de vencimento, durante o mês de dezembro de 2017. Para tal, utilizou os seguintes critérios:

- Aluguéis superiores a R$ 1.600,00, imprimir “cobrar juros” na linha correspondente da coluna E;

- Aluguéis até R$ 1.600,00, inclusive, imprimir “pendente” na linha correspondente da coluna E.

Nas linhas correspondentes aos aluguéis em dia, deve ser impressa a palavra “ok”.

A sentença correta para realizar esse procedimento é:

Nos termos do Código Tributário Nacional, o fato gerador do imposto de renda é a aquisição da disponibilidade econômica ou jurídica de renda do

No Brasil, os números telefônicos têm dois números que indicam o código de área e oito ou nove números que indicam o número do assinante. Desenvolvendo uma aplicação na área de trabalho do Microsoft Access, um programador desejava uma máscara de entrada para usar em um campo com o tipo de dado Texto Curto, com as seguintes propriedades:

• Os formatos básicos são “(XX)YYYYY-YYYY” ou “(XX) YYYY-YYYY”, onde X corresponde a algarismos do código de área, e Y, a algarismos do número de assinantes;

• o código de área é opcional;

• os caracteres da máscara devem ser armazenados no campo;

• a máscara deve ser preenchida da esquerda para a direita.

Qual a máscara de entrada mais adequada para atender ao desejo do programador?

O instrumento de política industrial mediante o qual o governo brasileiro, com o objetivo de fomentar a inovação e a industrialização nas cadeias produtivas de petróleo e gás natural (P&G) no país, estabelece índices mínimos de participação dos fornecedores de máquinas e equipamentos no valor da produção da indústria de P&G é denominado política de(do)