De acordo com a NBC TA 240 — Responsabilidade do Auditor em Relação à

Fraude no Contexto da Auditoria de Demonstrações Contábeis, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes

nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas

sobre os riscos identificados de distorção relevante decorrente de fraude,

por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita

de fraudes identificada durante a auditoria.

Estão certos os itens:

De acordo com a NBC TP 01 — Perícia Contábil, a execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do:

Os sócios de uma Sociedade Empresária decidiram, em 1º.6.2014, aumentar o

Capital Social, que era de R$250.000,00, para R$480.000,00. Para isso, em

18.8.2014, integralizaram R$230.000,00: R$100.000,00 em dinheiro e R$130.000,00,

com a entrega de um Imóvel para uso da empresa.

Com base nos dados apresentados, o registro contábil da integralização do

aumento de capital social é:

Com relação à ITG 1000 Modelo Contábil para Microempresa e Empresa de

Pequeno Porte, identifique nos itens abaixo o(s ) elemento( s) que deve( m) constar,

obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I.Declaração explícita e não reservada em conformidade com a ITG 1000.

II.Descrição resumida das operações da entidade e suas principais atividades.

III.Referência às principais práticas contábeis adotadas na elaboração das

demonstrações contábeis.

IV.Descrição resumida das políticas contábeis significativas utilizadas pela

entidade.

Deve(m ) constar, obrigatoriamente, nas Notas Explicativas, o( s) elemento( s)

apresentando( s) no(s ) item( ns):

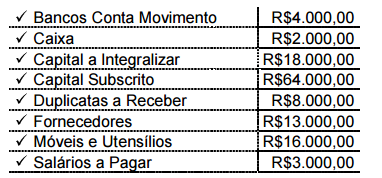

Considere os saldos a seguir, extraídos do Balanço Patrimonial de uma Sociedade

Empresária, com a omissão do saldo de Estoque de Mercadorias para Revenda.

Para efeito de fechamento da Equação Patrimonial, o valor do Estoque de

Mercadorias para Revenda, na situação apresentada acima, é igual a:

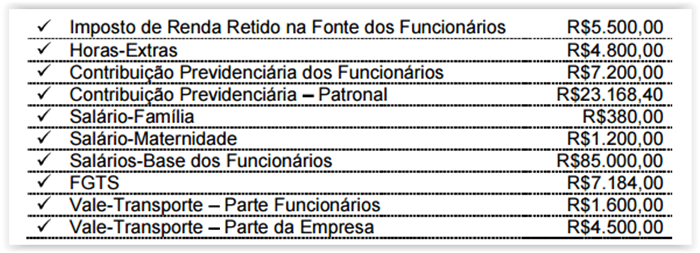

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da folha de

pagamento do mês de agosto de 2014:

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

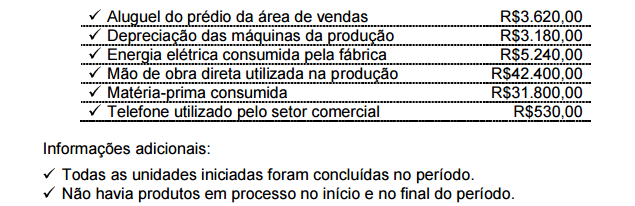

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Com base nos dados acima, assinale a opção CORRETA.

De acordo com o que determina a NBC PG 100 Aplicação Geral aos Profissionais

da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

I.A necessidade de se cumprir o princípio do sigilo profissional encerra-se após

cinco anos, contados a partir do término das relações entre o profissional da

Contabilidade e seu cliente ou empregador.

II.O profissional da Contabilidade deve tomar as providências adequadas para

assegurar que o pessoal da sua equipe de trabalho respeite o dever de sigilo do

profissional da Contabilidade.

III.O profissional da Contabilidade deve manter o sigilo das informações obtidas no

exercício profissional, inclusive no ambiente social, e permanecer alerta à

possibilidade de divulgação involuntária de informações sigilosas de seus

clientes, a familiares.

Está(ão ) certo(s ) o(s ) item(ns):

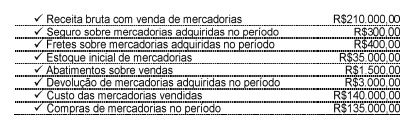

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às operações com mercadorias:

Considerando–se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

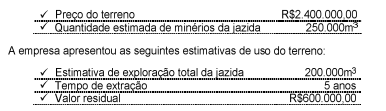

Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a extração de minério. Com relação à aquisição, os seguintes dados foram apresentados:

Em agosto de 2014, foram explorados 3.000m3 de minério.

A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

Uma indústria vendeu produtos por R$250.000,00. Neste valor, estão incluídos R$30.000,00 de ICMS e R$25.000,00 de IPI. Essa operação resultou um prejuízo de R$22.000,00

De acordo com os dados acima, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente, de:

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

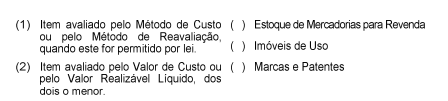

De acordo com as Normas Brasileiras de Contabilidade, relacione os critérios de mensuração apresentados na primeira coluna com suas respectivas contas, apresentadas na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

Com relação à Evidência de Auditoria apropriada e suficiente, conforme a NBC TA

500 — Evidência em Auditoria, julgue os itens abaixo como Verdadeiros (V ) ou Falsos

(F ) e, em seguida, assinale a opção CORRETA.

I. A evidência de auditoria é necessária para fundamentar a opinião e o relatório do

auditor. Ela tem natureza cumulativa e é obtida, principalmente, a partir dos

procedimentos de auditoria realizados durante o curso do trabalho.

II. Obtém–se segurança razoável quando o auditor obtiver evidência de auditoria

apropriada e suficiente para a redução do risco de auditoria a um nível

aceitavelmente baixo.

III. A suficiência e a adequação da evidência de auditoria estão inter–relacionadas. A

obtenção de mais evidência de auditoria compensa a sua má qualidade.

A sequência CORRETA é: