De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, NÃO constitui aspecto do qual decorre informação contábil fraudulenta:

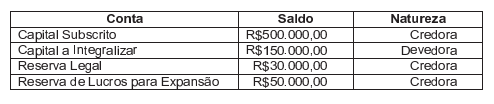

Uma Sociedade Empresária apresentava, em 1°.1.2014, os seguintes saldos em suas contas de Patrimônio Líquido:

Durante o ano de 2014, essa sociedade apresentou as seguintes movimentações:

- Integralização de capital em dinheiro no montante de R$80.000,00.

- Lucro Líquido do período no montante de R$120.000,00.

- Destinação do lucro para dividendos obrigatórios a pagar de R$65.000,00.

- Destinação do lucro para Reserva Legal de R$6.000,00.

- Destinação do lucro para Reserva de Lucros para Expansão de R$49.000,00.

Considerando que houve apenas esses saldos e movimentações, o saldo do Patrimônio Líquido da empresa, em 31.12.2014, era de:

O Departamento de Custos de uma sociedade industrial apresentou os seguintes dados:

Considerando que a empresa adota o Custeio Baseado em Atividades, o custo de produção do produto 1 é de:

Uma indústria compra matéria-prima a prazo. Após o recebimento da matéria-prima, a indústria a armazena, em média, por 7 (sete) dias, antes de encaminhá-la para a área de produção, onde ficará 4 (quatro) dias em processo.

Após a conclusão da manufatura, a indústria mantém o produto acabado em estoque por um tempo médio de 21 dias, antes de vendê-lo. As vendas são efetuadas com prazo médio de recebimento de 35 dias. O pagamento ao fornecedor se dá em 17 dias após a compra da matéria-prima. Acerca da situação acima, o Ciclo Financeiro é de:

O custo total de uma empresa, representado por "y", é determinado por

uma equação linear em que o intercepto representa o Custo Fixo da empresa; o coeficiente angular representa o Custo Variável por unidade; e

"x" representa a quantidade produzida. Para efeito de determinação da equação linear, foram apresentados os seguintes dados:

Custo Fixo R$15.000,00

Custo Variável R$500,00

A equação linear que representa o custo total da empresa é:

De acordo com o que estabelece a NBC TA 530 — Amostragem em Auditoria, assinale a opção INCORRETA.

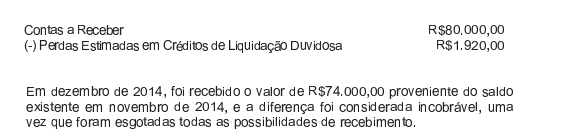

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

Relacione os grupos de contas do Balanço Patrimonial de uma indústria, apresentados na primeira coluna, às contas, na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Em relação ao conteúdo da Demonstração dos Fluxos de Caixa de uma Sociedade Comercial, assinale a opção CORRETA.

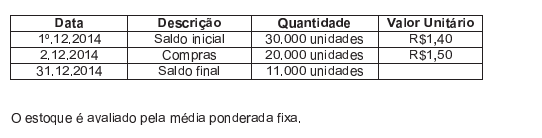

Uma Sociedade Empresária apresentou os seguintes dados, extraídos de seu controle de estoque, referentes a uma mercadoria específica:

Com base nos dados informados, o Custo das Mercadorias Vendidas, no mês de dezembro, é de:

Segundo a Lei n.° 6.404/76, as contas do Ativo devem ser classificadas em ordem:

Uma Sociedade Empresária vendeu um equipamento por R$440.000,00, para recebimento em duas parcelas de R$220.000,00, cada, vencíveis ao fim de um ano e de dois anos, respectivamente.

A empresa utilizou uma taxa de juros de 10% ao ano na operação, com capitalização composta.

No momento da venda, a soma do valor presente das prestações futuras é de:

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL,

julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida,

assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma

demonstração de apresentação obrigatória pela Lei das Sociedades por

Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá

substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA,

pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia

quais contas sofreram alterações e os respectivos montantes, que deram

origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve

evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas

à parte dos acionistas não controladores.

A sequência CORRETA é:

Um posto de combustível comercializa, por mês, aproximadamente 100.000

litros de etanol. Em determinado momento, constatou um índice de evaporação

de 0,5% desse produto. O Conselho Nacional do Petróleo considera normal um

índice de até 0,6% de evaporação.

Segundo a NBC TG 16 (R1) – Estoques, o valor decorrente da evaporação é

considerado: