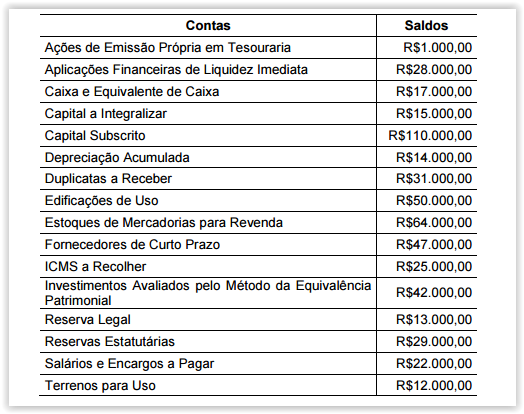

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é CORRETO afirmar que o valor do:

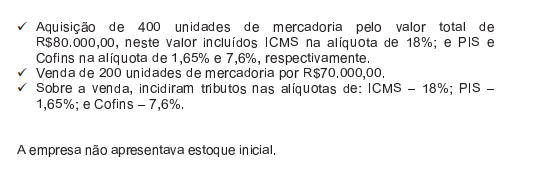

Uma Sociedade Empresária, tributada pelo lucro real, realizou as seguintes operações com mercadorias:

A contribuição dessas transações para o Valor Adicionado a Distribuir, apurada em conformidade com a NBC TG 09 — Demonstração do Valor Adicionado, é de:

O Passivo Circulante somado ao Passivo Não Circulante de uma empresa totaliza R$58.400,00 e o Patrimõnio Líquido totaliza R$41.600,00.

O valor dos recursos próprios é de:

A liquidação de uma obrigação reconhecida no Balanço Patrimonial com a utilização de um recurso capaz de gerar benefícios econõmicos futuros, também reconhecido no Balanço Patrimonial, gera:

De acordo com o que estabelece o Código Civil, a respeito da Empresa Individual de Responsabilidade Limitada—Eireli, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. A empresa individual de responsabilidade limitada será constituída por uma única pessoa, titular da totalidade do capital social, devidamente integralizado, que não será inferior a cem vezes o maior salário mínimo vigente no País.

II. A pessoa natural que constituir empresa individual de responsabilidade limitada somente poderá figurar em uma única empresa dessa modalidade.

III. As regras previstas para as sociedades limitadas aplicam–se, no que couber, à empresa individual de responsabilidade limitada.

A sequência CORRETA é:

Uma Sociedade Empresária não conseguiu liquidar uma duplicata dentro do prazo de vencimento, e o fornecedor enviou a duplicata para cobrança em cartório. Foram cobrados juros simples à taxa de 1% ao mês, além de uma taxa de cobrança no valor de R$150,00. A duplicata venceu há 14 meses. O valor da duplicata era de R$12.000,00 na data de vencimento.

Considerando os dados acima, o valor atualizado da duplicata, a ser pago no cartório, é de:

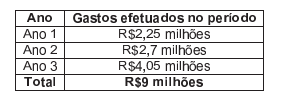

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, e receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade. A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil, referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3 A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações apresentadas, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

De acordo com as definições constantes na NBC TG 16 (R1) — Estoques, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Os estoques são ativos mantidos para venda no curso normal dos negócios, em processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Valor Realizável Líquido do Estoque é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

III. Valor Justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data da mensuração.

A sequência CORRETA é:

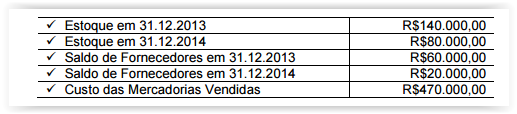

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos

de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas.

Todas as compras foram efetuadas a prazo.

A movimentação de fornecedores corresponde à contrapartida de compras e

pagamentos.

A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de

fornecedores é de:

Uma Sociedade Empresária apresentou, em 31.12.2014, os seguintes saldos,

após o encerramento e destinação do resultado do período:

Com base nessas informações, o total do Patrimônio Líquido, em

31.12.2014, é de:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de

determinada doença.

- Os relatórios da tesouraria indicam que os gastos foram pagos à vista e

podem ser mensurados com confiabilidade.

- Os relatórios da controladoria registram que os gastos foram devidamente

aprovados pela direção.

- Os relatórios da equipe técnica apontam que foram realizados grandes

avanços na direção desejada e que é possível que os primeiros sinais de

viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

Em 15.12.2014, uma Sociedade Empresária, cuja moeda funcional é o Real,

adquiriu mercadoria para revenda importada, a prazo, com pagamento previsto

para 15.1.2015, com base na cotação de uma moeda estrangeira – nesse caso,

hipotética e denominada Estrangeiro (ES$)* –, no montante de ES$10.000,00

Sabe-se que a mercadoria não havia sido revendida nem o pagamento efetuado

até 31.12.2014. As taxas de câmbio do Estrangeiro (ES$), em relação ao Real

(R$), estão apresentadas na tabela a seguir:

Em 31.12.2014, o preço de venda estimado para a mercadoria mencionada era

de R$26.000,00, e a despesa para vender era de R$2.000,00

Considerando-se que não havia saldos anteriores de estoque, com base

apenas nas informações ora apresentadas e desconsiderando-se os

aspectos tributários, o valor dessa mercadoria a ser apresentado no

Balanço Patrimonial, encerrado em 31.12.2014, é de:

Considerando-se a Lei n.º 4.320/1964, a Lei Complementar n.º 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, em relação às Demonstrações Contábeis Aplicadas ao Setor Público, assinale a opção INCORRETA.

De acordo com a NBC TG Estrutura Conceitual, no que se refere à inclusão na

definição de Ativo, analise as condições apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Recurso com característica tangível.

II. Recurso controlado pela entidade.

III. Recurso de propriedade da entidade.

IV. Recurso do qual se espera que fluam benefícios econômicos futuros para

a entidade.

V. Recurso resultante de eventos passados.

De acordo com a NBC TG Estrutura Conceitual, são condições necessárias

para o reconhecimento do Ativo os requisitos apresentados apenas nos

itens:

Na busca da expansão de seu escritório contábil, um contador divulgou, em

jornal especializado, que possui qualificação técnica para avaliação de

empresas e de haveres, bem como apresentou, com a devida autorização, a

lista de seus principais clientes.

Considerando-se o que está estabelecido no Código de Ética Profissional

do Contador, é CORRETO afirmar que a atitude do contador: