Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Indique, a seguir, o trecho cuja reescrita (redação diferente daquela apresentada originalmente, mas que se aproxima quanto ao conteúdo da escrita original) pode ser estruturada tendo como critério o emprego da voz passiva, de modo que a correção gramatical seja preservada:

Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia 01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Considerando exclusivamente as informações apresentadas, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deverá realizar para refletirem, em 01/04/2022, o reconhecimento inicial das transações de captação do empréstimo e de desconto de duplicata. (Desconsidere qualquer incidência de impostos.)

Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque de mercadorias para revenda:

Informações adicionais:

Não existem estoques iniciais de nenhuma das mercadorias.

Os estoques estão registrados pelo custo de aquisição.

As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

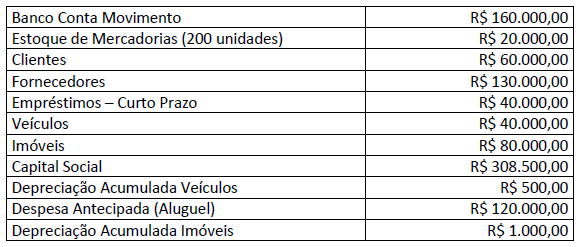

Determinada sociedade empresária do ramo comercial apresentou os seguintes saldos iniciais em 1º/01/20XX:

Durante o mês de janeiro do citado ano, ocorreram as operações descritas a seguir; analise-as.

01/01/20XX: Empresa vende à vista 100 unidades de mercadorias que estavam no estoque por R$ 300,00 cada unidade.

05/01/20XX: Clientes pagaram a metade do que deviam.

04/01/20XX: Empresa comprou 50 unidades de mercadorias para revenda no valor total de R$ 5.000,00, pagando à vista.

10/01/20XX: Empresa pagou 40% do que devia aos fornecedores.

15/01/20XX: Sócio integralizou capital no montante de R$ 200.000,00, sendo metade integralizada na conta bancária e o restante em um imóvel.

17/01/20XX: Empresa vendeu 40 unidades de mercadorias a R$ 250,00 cada. A venda foi a prazo.

20/01/20XX: Empresa pagou metade do empréstimo bancário.

21/01/20XX: Empresa reconheceu a despesa com energia elétrica e água, pagando o valor de R$ 1.000,00.

31/01/20XX: Empresa reconheceu um mês de despesa com aluguel pago antecipadamente.

31/01/20XX: Empresa fez o reconhecimento da despesa com salários no valor de R$ 3.000,00. Tal quantia será paga no mês seguinte.

31/01/20XX: Empresa fez a contabilização da depreciação e a amortização dos bens do ativo imobilizado de acordo com a legislação fiscal e com o quadro a seguir:

Considerando exclusivamente as informações disponibilizadas e, ainda, a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, em relação ao Balanço Patrimonial da empresa, apurado em 31/01/20XX, assinale a afirmativa correta.

O profissional de contabilidade é visto como conservador, inflexível e técnico (Longo et al., 2014), mas percebido com integridade e responsabilidade social (Cardoso et al., 2006). Ao desempenhar seu papel, o profissional de contabilidade enfrenta regras formais, legais e morais de comportamento relacionadas às questões éticas. Compreende-se como ética a preocupação quanto aos julgamentos morais envolvidos na tomada de decisões sobre o que é moralmente certo ou errado ou, ainda, moralmente bom ou ruim, pressupondo-se a existência de padrões morais os quais afetam nosso bem-estar humano, não estabelecidos ou alterados por decisões de órgãos competentes, baseando-se em julgamentos imparciais que sobrepõem os próprios interesses (Riahi-Belkaoui, 2004).

(AYRES, Rosângela Mesquita. SAUERBRONN, Fernanda Filgueira. FONSECA, Ana Carolina Pimentel Duarte da. Artigo Original. Rev. contab.

finanç. 33 (89). May-Aug 2022. Disponível em: https://doi.org/10.1590/1808-057x202112830.)

Considerando-se que o emprego dos sinais de pontuação é de fundamental importância para a adequada compreensão da mensagem e da intencionalidade do autor do texto, referente ao uso da pontuação assinale a alternativa correta.

Em uma reunião da diretoria de determinada empresa com o contador, chefe do departamento de contabilidade, o diretor financeiro questionou se poderia deixar de recolher os tributos devidos no ano de 2022, na expectativa de o governo conceder anistia de débitos tributários em decorrência da pandemia de Covid-19. O contador examinou as normas tributárias atuais e alertou a toda diretoria, oficialmente e por escrito, da existência de penalidades aplicáveis nos recolhimentos de tributos em atraso, e orientou que os tributos fossem recolhidos nos prazos estabelecidos na legislação então vigente. Considerando unicamente a situação descrita e com base no Código de Ética Profissional do Contador (NBC PG 01 de 07/02/2019), analise a conduta ética do profissional de contabilidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Exerceu a profissão contábil com imprudência, já que existe a expectativa do governo conceder anistia de débitos tributários.

( ) Exerceu a profissão contábil com zelo, pois alertou sobre a existência de penalidades aplicáveis nos recolhimentos de tributos em atraso.

( ) Exerceu a profissão contábil com negligência, considerando que a sua orientação poderá ocasionar uma redução no patrimônio do cliente.

( ) Exerceu a profissão contábil com diligência, pois orientou que os tributos fossem recolhidos nos prazos estabelecidos na legislação vigente.

A sequência está correta em

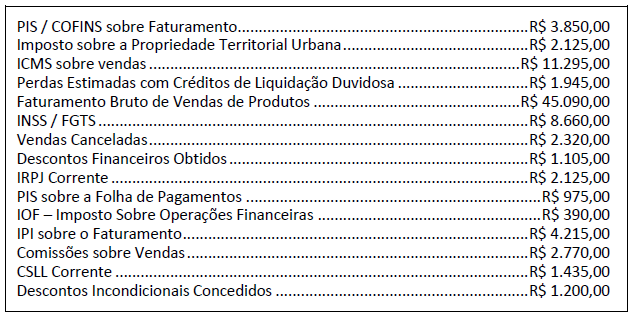

Diversos aspectos de legislação e normativos tributários estão presentes no cotidiano daqueles que militam na área contábil. É necessário que o contador entenda os conceitos de fato gerador, bases de cálculo e alíquotas dos tributos incidentes sobre as diversas operações efetuadas pelas entidades. Nesse sentido, analise as contas contábeis de resultado demonstradas a seguir, extraídas do balancete de verificação de uma determinada Cia. (empresa do ramo industrial) em 31/12/2021.

Com base nos dados anteriores, assinale a alternativa que representa corretamente a Receita Líquida de Vendas da citada Cia. em 2021.

O Conselho Federal de Contabilidade edita normas destinadas não apenas ao setor privado, mas também ao setor público e ao terceiro setor. Para regulamentar os registros de receitas e despesas no setor público, bem como a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público, foram elaboradas as NBC TSP, em consonância com as normas internacionais. Com base na Norma Brasileira de Contabilidade aplicada ao Setor Público – Estrutura Conceitual, de 23/09/2016, assinale a afirmativa correta.

O Plano de Contas Aplicado ao Setor Público (PCASP), que deve ser adotado por todos os entes da Federação, constitui um instrumento para a consolidação das contas nacionais, bem como para a adoção das normas internacionais de contabilidade. Em relação aos aspectos relacionados ao PCASP, assinale a afirmativa correta.

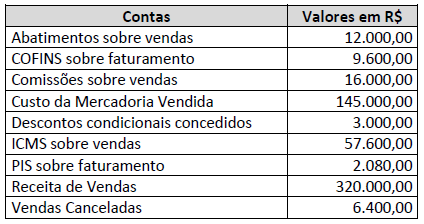

Uma empresa comercial apresentou os seguintes saldos em suas contas de resultado em 31/12/2021:

Considerando exclusivamente as informações apresentadas e de acordo com a Lei nº 6.404/1976 – Lei das Sociedades por Ações, os valores da Receita Líquida de Vendas e do Lucro Bruto evidenciados na Demonstração do Resultado em 31/12/2021 correspondem, respectivamente, a:

Conhecer as normas que regem um negócio ou uma profissão é fundamental para o desenvolvimento, a valoração e a permanência da empresa e do profissional no mercado. O desconhecimento de normatizações e regulamentações pode prejudicar a empresa e, por isso, é muito importante que o profissional de contabilidade busque sua certificação e constante atualização. Considerando as definições constantes na NBC TG – Estrutura Conceitual para relatório financeiro, relacione adequadamente os termos apresentados aos seus respectivos significados.

1. Classificação.

2. Prudência.

3. Desreconhecimento.

4. Agregação.

5. Recurso econômico.

( ) Parte ou totalidade de determinado ativo ou passivo é apartada (retirada) do Balanço Patrimonial da entidade.

( ) Organização de itens que compõem os demonstrativos financeiros com base em características compartilhadas para fins de apresentação e divulgação.

( ) Soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) Direito que tem potencial de produzir benefícios econômicos.

( ) Exercício de cautela ao fazer julgamentos sob condições de incerteza.

A sequência está correta em

Uma sociedade empresária apresentou as seguintes informações relativas ao exercício social de 2021:

- O Lucro Líquido do exercício foi de R$ 18.500,00;

- A Despesa com Depreciação, no exercício, foi de R$ 1.300,00;

- Os valores totais das variações ocorridas nas contas do Ativo Circulante e Passivo Circulante foram:

- Duplicatas a Receber: aumento de R$ 7.000,00;

- Estoques de Mercadoria para Revenda: diminuição de R$ 9.000,00;

- Fornecedores: aumento de R$ 5.000,00; e,

- Outras Obrigações a Pagar: diminuição de R$ 1.500,00;

- Recebimento do valor de R$ 2.000,00 referente à venda de item do Imobilizado, sem ganho ou perda de capital na operação; e,

- Pagamento do valor de R$ 20.000,00 relativo à parcela de Financiamento realizado em 2019.

Considerando as informações apresentadas e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, é correto afirmar que a Demonstração dos Fluxos de Caixa em 31/12/2021 evidenciará uma Variação Líquida de Caixa e Equivalentes de Caixa de:

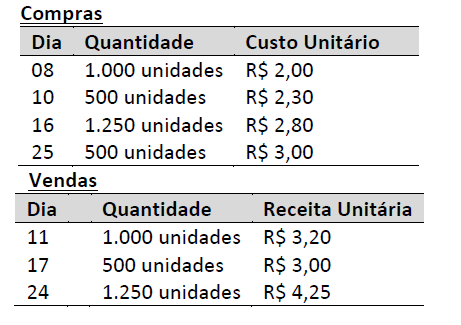

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no

mês de fevereiro de 2022:

O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.