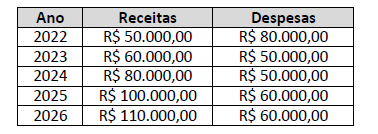

Em 2021, uma cadeia de lojas passou a avaliar a abertura de uma nova filial em 2022, cujo investimento inicial era R$ 50.000,00. Os contadores estimaram as receitas e as despesas, em reais, para os primeiros anos da filial, do seguinte modo:

Assinale o ano da ocorrência do payback simples:

07

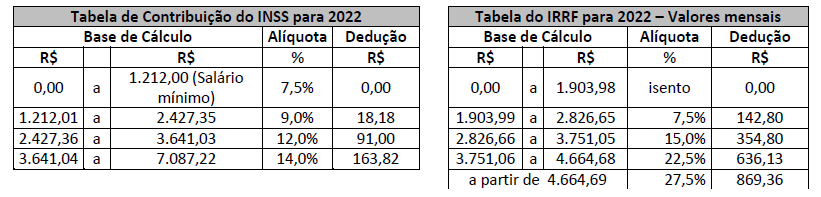

Uma sociedade empresária optante pelo Lucro Presumido tem um funcionário contratado pelo regime da CLT, em março de 2022, que não possui dependentes e sobre o qual foram apresentadas as seguintes informações referentes à sua remuneração:

As tabelas a seguir apresentam as bases de cálculo e as alíquotas de INSS e IRRF vigentes a partir de 1º de janeiro de 2022:

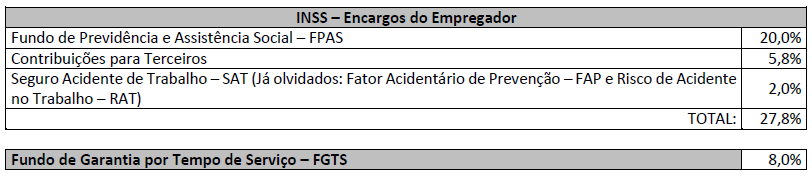

A tabela a seguir apresenta os percentuais em que está submetida a sociedade empresária para cálculo dos encargos sociais.

Considerando exclusivamente as informações apresentadas, o valor da remuneração líquida do empregado e dos encargos sociais (parte da empresa) a serem pagos, referentes a março de 2022, correspondem, aproximadamente (para fins de simplificação), a:

De acordo com a NBC PG 01 de 2019 (Código de Ética Profissional do Contador), analise as afirmativas a seguir.

I. O contador pode indicar, em veículo de comunicação, os trabalhos realizados e a relação de clientes, quando por estes autorizado.

II. É vedado ao contador transferir, ainda que parcialmente, a execução de serviços a seu cargo a outro profissional.

III. Com a anuência por escrito do cliente, o contador pode transferir o contrato de serviços a seu cargo a outro profissional.

IV. Os profissionais de contabilidade poderão executar campanhas agressivas de marketing, estipulando honorários em valores irrisórios para angariação de grande quantidade de clientes.

Está correto o que se afirma apenas em

Em reunião com o departamento de contabilidade, o advogado de determinada empresa informa à chefia responsável, que, no último mês, a empresa foi notificada da existência de três ações judiciais, cujas características são:

I. Ação de natureza trabalhista, ajuizada por ex-funcionário que alega o não recebimento de verbas. O advogado julga provável que será necessário desembolsar, até o encerramento do exercício seguinte, o valor de R$ 15.000,00, baseado em decisões recentes de casos semelhantes.

II. Ação de natureza fiscal, no valor de R$ 9.000,00, ajuizada pela Prefeitura Municipal, que alega erro na base de cálculo do Imposto sobre Serviços recolhido pela empresa no último ano. O advogado afirma ser possível uma saída de recursos, mas não sabe estimar com confiança o prazo de sua ocorrência.

III. Ação de natureza ambiental, movida pela autarquia de água e esgoto do município, que alega descarte irregular de lixo da empresa, e solicita indenização de R$ 14.000,00. O advogado afirma que a probabilidade de saída de recursos em decorrência deste litígio é remota, quase nula.

Considerando o exposto e com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a afirmativa correta.

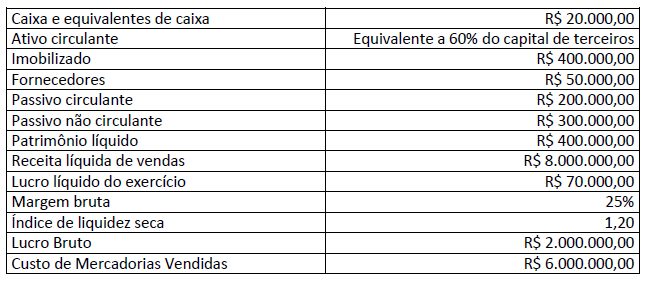

Uma empresa apresentou as seguintes informações extraídas de suas demonstrações contábeis do exercício findo em 31/12/2021:

Considerando exclusivamente as informações do quadro anterior, o saldo dos estoques e o prazo médio de renovação dos estoques são, respectivamente:

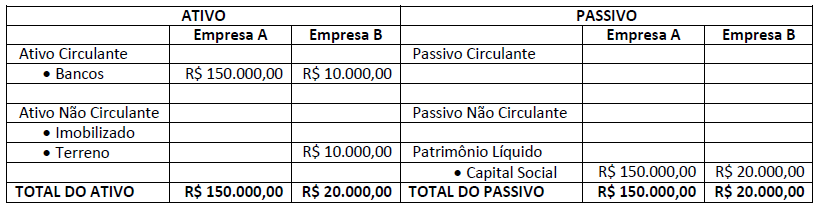

Duas sociedades empresárias – empresa A e empresa B – realizaram uma operação conjunta no ano de X2. Essa operação se referiu à compra de 80% da empresa B pela empresa A, no valor de R$ 50.000,00. O Balanço Patrimonial das duas empresas, no ano de X1, encontra-se disponibilizado a seguir:

Na data da compra, o valor de mercado do terreno era R$ 20.000,00. Há, também, o valor de mercado da marca da empresa B, que era de R$ 8.000,00. Nesse sentido, considerando exclusivamente tais informações, qual o valor do ágio por expectativa de rentabilidade futura na combinação de negócio (também chamado de goodwill) total contabilizado no Balanço Patrimonial consolidado ao final de X2?

(Considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.)

Paulo, professor de Contabilidade Pública, alertou seus alunos para estudarem a Lei nº 4.320/1964, a Lei Complementar nº 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, principalmente em relação à classificação das receitas públicas, suas origens e detalhamento das categorias econômicas, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos, informando ainda que:

- As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

- A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital.

Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.

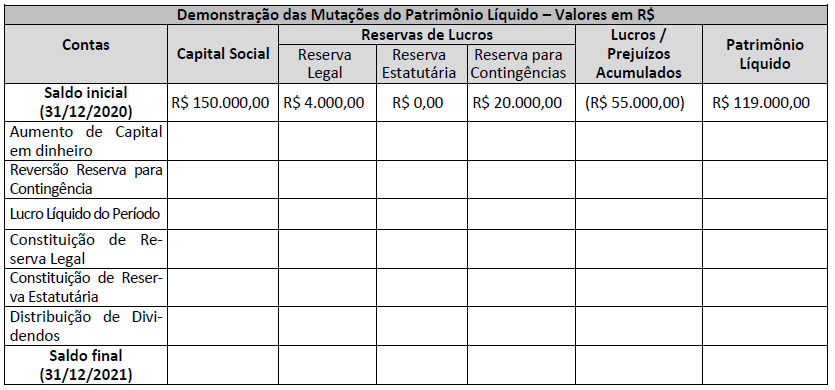

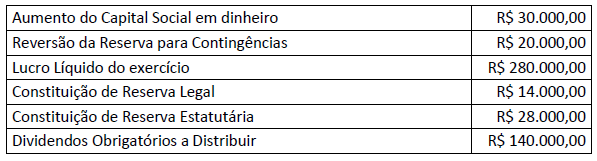

Uma sociedade empresária apresentou a seguinte Demonstração de Mutações do Patrimônio Líquido com os saldos de 31/12/2020:

Durante o exercício social de 2021 ocorreram os seguintes eventos que impactaram nas contas do Patrimônio Líquido:

Considerando exclusivamente os dados fornecidos e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá evidenciar:

Empresa brasileira, de capital aberto, com ações negociáveis em Bolsa de Valores, obteve um prejuízo operacional equivalente a R$ 130 milhões e um prejuízo líquido equivalente a R$ 160 milhões em 2021. Em consequência, o prejuízo diluído por ação foi equivalente a R$ 0,50. Preocupado com a repercussão desses números junto aos usuários das demonstrações contábeis, dentre eles os acionistas, os administradores solicitaram reunião com os auditores independentes a fim de esclarecer que os resultados da atividade econômica da empresa foram fortemente impactados pela pandemia Covid-19, exporem a preocupação em relação às incertezas quanto ao futuro da empresa e a melhor forma de divulgar as demonstrações contábeis. Os auditores independentes, no intuito de melhor informar os administradores, prestaram os seguintes esclarecimentos; analise-os.

I. É recomendável e aconselhável que as companhias reportem os efeitos da pandemia nas demonstrações contábeis.

II. Em virtude de a atividade econômica ter sido impactada pela pandemia não é prudente divulgar ao mercado eventuais incertezas relativas à capacidade da empresa de continuar em operação.

III. A tarefa de julgar o resultado da empresa é dos usuários das demonstrações contábeis que, para tanto, precisam ter acesso a informações contábeis relevantes e tempestivas, neutras e livres de qualquer viés.

IV. As demonstrações financeiras devem ser preparadas no pressuposto da descontinuidade da companhia.

V. Se a administração tiver ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas a respeito da continuidade da companhia, não deve divulgá-las ao mercado.

Está correto o que se afirma apenas em

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

- Produto A 6 kg de matéria-prima por unidade produzida.

- Produto B 2 kg de matéria-prima por unidade produzida.

- Produto C 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

- A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

- O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

- O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Qual grupo de contas a seguir deverá ser

registrado, na conta de compensação, como atos potenciais passivos?

Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em 31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021, a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro, as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

De acordo com a NBC PG 200 (R1), o profissional da contabilidade não deve permitir que conflito de interesses comprometa o julgamento profissional ou comercial. São exemplos de circunstâncias que envolvem o profissional da contabilidade e que podem gerar conflito de interesses, EXCETO:

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Uma empresa produz e vende um tipo de caderno. O preço de venda unitário do caderno é de R$ 20,00, enquanto seus custos variáveis são de R$ 10,00. Além disso, quando o caderno é vendido, a empresa paga aos vendedores uma comissão de 20% sobre o preço de venda. Em 2021, os custos e as despesas fixos foram, respectivamente, de R$ 60.000,00 e R$ 30.000,00. Assinale, a seguir, a alternativa que indica o ponto de equilíbrio contábil da empresa, em reais, em 2021.