Em 01/01/2021, uma empresa contraiu uma dívida com terceiros no valor de R$ 20.000,00. A empresa pagou toda a dívida em 31/10/2021. Na data, a soma do principal e dos juros foi de R$ 28.000,00. Considerando o regime de juros simples, qual a taxa de juros mensal paga pelo empréstimo?

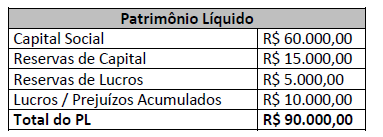

Uma sociedade empresária apresentou em 31/12/2020 os seguintes saldos nas contas do Patrimônio Líquido:

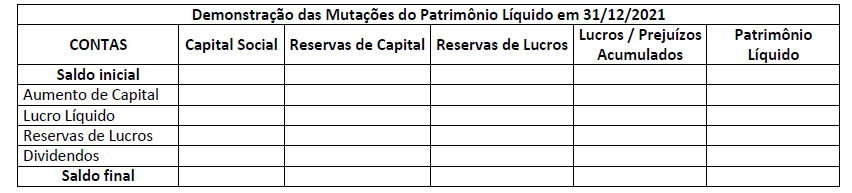

Durante o exercício social de 2021, ocorreram os seguintes eventos:

- Aumento de Capital por incorporação de Reservas de Capital no valor de R$ 15.000,00;

- Lucro Líquido do período no valor de R$ 40.000,00; e,

- Proposta de destinação do lucro para constituição das Reservas de Lucros no valor de R$ 6.000,00 e para Dividendos Obrigatórios no valor de R$ 20.000,00.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é correto afirmar, em relação à Demonstração das Mutações do Patrimônio Líquido apresentada em 31/12/2021, que:

(Utilizar o quadro disponibilizado, se necessário.)

Considerando o processo de gestão de uma instituição é constituído por um conjunto de processos decisórios organizados por fases que visam garantir a missão, otimizar os resultados econômicos e a eficácia empresarial, relacione adequadamente as colunas a seguir.

1. Planejamento estratégico.

2. Planejamento operacional.

3. Planejamento tático.

( ) Elo entre operação e gestão. Possibilita que as operações da empresa flutuem, pois é flexível; o que dá capacidade de reação a imprevistos e mudanças.

( ) A premissa é assegurar o cumprimento da missão da empresa. Nessa fase, são identificadas as oportunidades e ameaças, pontos fortes e fracos.

( ) Foco de curto ou, no máximo, médio prazo, definindo ações departamentais e suas respectivas mensurações. É nessa etapa que os objetivos da empresa são desenhados em projetos e metas por setor.

( ) Busca-se identificar e escolher um plano de ação a ser implementado que otimize os resultados no curto, médio e longo prazo.

A sequência está correta em

Uma sociedade empresária optante do lucro real apresentou as seguintes despesas, custos e receitas em 2021:

- Receita de serviços prestados (tributável): R$ 500.000,00;

- Receita de equivalência patrimonial (não tributável): R$ 20.000,00;

- Custos dos serviços prestados (dedutíveis): R$ 250.000,00;

- Despesas com provisão para processos trabalhistas (não dedutíveis – temporárias): R$ 50.000,00; e,

- Despesas com multas (não dedutíveis): R$ 40.000,00.

A sociedade empresária apresenta histórico de lucratividade e um estudo detalhado que também prevê a apuração de lucro nos próximos cinco anos. De acordo com o Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro, o lucro líquido (contábil) da sociedade empresária, em 31/12/2021, considerando a alíquota fixa de tributos sobre o lucro de 34% foi:

Os contadores João e Gabriel foram indicados para participar como peritos em um processo judicial, no qual é requerido conhecimento contábil para apurar o custo de produção e a margem de lucro de determinados produtos. João foi nomeado perito do juízo e Gabriel foi indicado por uma das partes para atuar como assistente técnico. Das quatro afirmativas a seguir que apresentam informações relacionadas à nomeação e atuação de João e de Gabriel, a afirmativa que NÃO contraria as diretrizes estabelecidas na NBC PP 01 (R1) – Perito Contábil é:

As NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas foi emitida pelo CFC para aplicação às demonstrações contábeis para fins gerais de Pequena e Média Empresa (PME), conjunto composto por sociedades fechadas e que não sejam requeridas a fazer prestação pública de suas contas. Em relação às demonstrações contábeis da PME, assinale a afirmativa correta.

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Considerando os recursos linguísticos empregados, analise o trecho “Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997).” (1º§), assinale a afirmativa correta.

João Bosco, auditor experiente, chefe de uma equipe contratada para realizar auditoria em uma grande empresa brasileira, em reunião prévia com os demais componentes, e visando orientá-los sobre a metodologia que seria adotada na realização dos trabalhos, esclareceu que seria utilizada a amostragem para determinar a precisão e a integridade dos saldos contábeis nas demonstrações financeiras. Esse processo é necessário quando a população (as informações de transações de contas) é grande. Sobre essa técnica e de acordo com a NBC TA 530 – Amostragem em auditoria, analise as afirmativas a seguir.

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de 2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de:

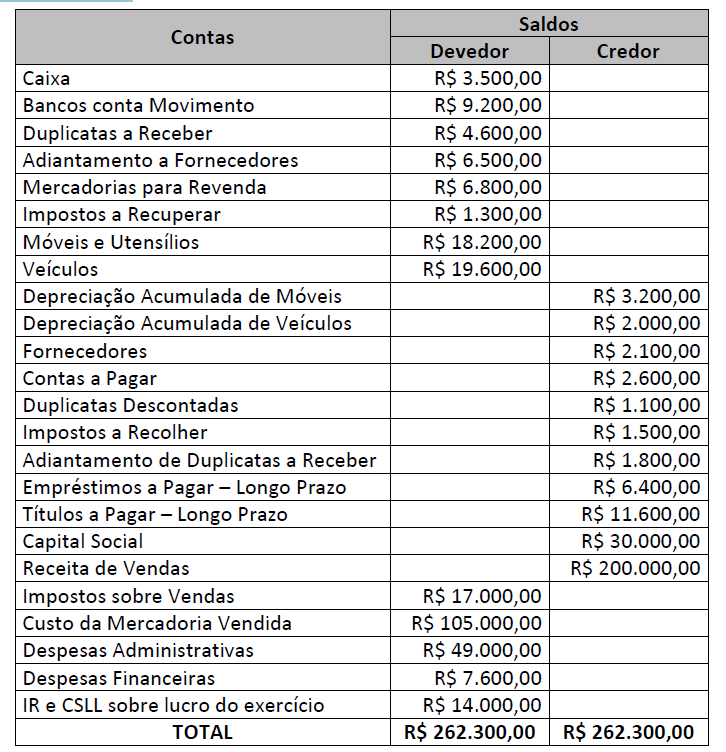

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o seguinte Balancete de Verificação:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021:

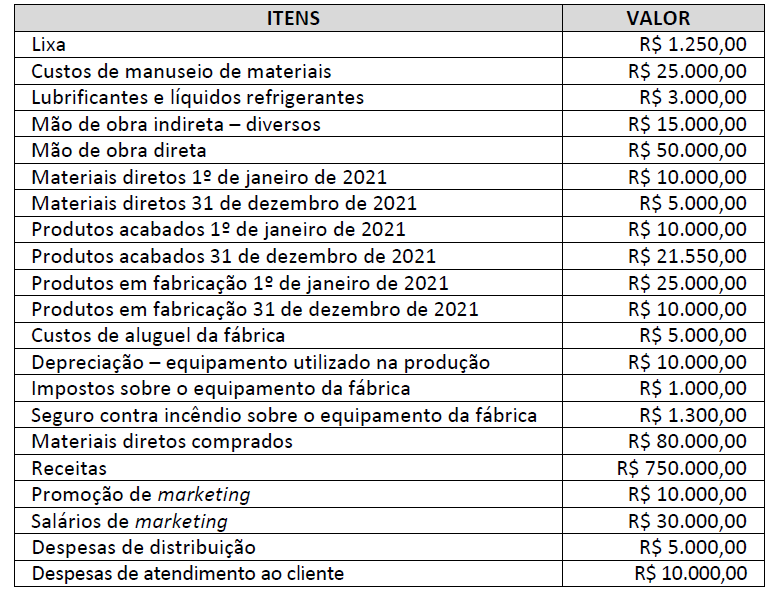

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

Informações adicionais:

a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

O contador EC tem em sua carteira de clientes uma empresa que está prestes a solicitar vultoso financiamento bancário, a fim de expandir seu parque fabril. O diretor da empresa comparece ao escritório contábil e explica que a aprovação do crédito depende da demonstração de indicadores de liquidez e rentabilidade favoráveis, e, diante disso, solicita a EC que reclassifique valores constantes na conta “despesas pagas antecipadamente” para o subgrupo de “outros créditos”, além de deixar de reconhecer as depreciações e variações cambiais passivas como despesas do período, o que fará com que os índices da empresa melhorem significativamente. De acordo com a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, ao acatar o pedido do Diretor da empresa, EC violará diretamente o seguinte princípio fundamental de ética:

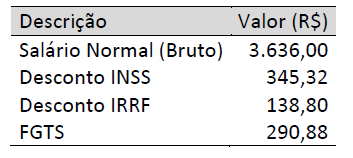

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada

ao funcionário X.

Considerando somente as informações apresentadas, assinale a alternativa que evidencia os lançamentos contábeis que a sociedade empresária deverá realizar no encerramento do exercício do mês de março/2022, para registro das obrigações constantes no contracheque do funcionário X.

Uma empresa comercial realizou as seguintes operações em março de 2022:

Adquiriu mercadorias para revenda por R$ 36.400,00.

Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações:

As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

A apuração do imposto é feita pelo regime normal (ICMS Normal).

Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Assinale, a seguir, a alternativa que indica o Índice de Liquidez Geral da empresa em 31/12/2021.