A Estrutura Conceitual para Trabalhos de Asseguração define os objetivos e elementos essenciais dos serviços de auditoria, destacando a importância de uma abordagem sistemática e disciplinada na emissão de opiniões.

Os dois tipos de trabalho de asseguração são

João recebeu comunicação da associação de moradores do Bairro Alfa informando que ele se encontrava em débito com as respectivas mensalidades desde a criação da associação, o que ocorrera dois anos antes. Ao comparecer perante a associação, João informou que jamais se associara, logo, não poderia ter débitos pendentes. Foi-lhe informado, no entanto, que isto era irrelevante, já que todas as conquistas da associação geravam benefícios para João, que era morador do Bairro Alfa.

À luz dessa narrativa, é correto afirmar que

Texto para responder às questões 49 e 50. Leia-o atentamente.

Aprender, aprender, aprender

Por Maria do Carmo Nóbrega.

Capacitar e valorizar cada vez mais o profissional da contabilidade brasileiro. Esta sempre foi uma das maiores bandeiras desse líder nato, natural do Crato-CE e filho da dona Maria e do seu Antônio, José Martonio Alves Coelho. Nesta

entrevista especial para a RBC, em decorrência do Dia do Profissional da Contabilidade, o contador e ex-presidente do

Conselho Federal de Contabilidade (CFC) fala um pouco da leitura desse novo profissional, tecnológico e multidisciplinar,

e do futuro da profissão.

Revista Brasileira de Contabilidade (RBC) – A emblemática frase “Trabalhemos, pois, bem unidos, tão convencidos de nosso triunfo, que desde já consideramos 25 de abril o Dia do Contabilista Brasileiro” foi proferida em 25 de abril de

1926 pelo Patrono dos Profissionais da Contabilidade, João Lyra. A partir da sua ampla visão na esfera contábil, aponte um motivo para a comemoração da data, neste ano de 2023, em grande estilo.

Martonio – Considero que, por trás da data simbólica, não existe um motivo único para a comemoração, mas um conjunto

de motivos. São incontáveis lutas, desafios e conquistas ao longo desses quase 100 anos. Durante esse tempo, nossos

vários antecessores, com suas dignas competências e compromissos, buscaram a valorização e o pleno desenvolvimento

da profissão – profissionais valorosos que não arredaram de sua missão de realizarem um trabalho de excelência, a partir

da união de seus pares, com absoluta responsabilidade e ética.

Desde a formação dos nossos primeiros guarda-livros, que tinham atribuições mais restritas e simplórias do que as

que desempenhamos atualmente, foram muitas vitórias à custa de tantas dificuldades. De 1926 para cá, a Ciência Contábil

tornou-se exigente quanto ao conhecimento teórico, aperfeiçoou suas práticas, modernizou seus procedimentos e

normativos e adotou a tecnologia da informação como a sua grande aliada.

Com isso, hoje, temos muito a comemorar. Comemorar o fato de que a profissão contábil alcançou o seu justo e

legítimo espaço na sociedade brasileira; de que somos uma profissão indispensável, respeitada e forte, beirando a marca

de 530 mil profissionais e de 85 mil organizações contábeis, totalmente afinada e em sintonia com o que estabelece a

nossa lei de regência, o Decreto-Lei nº 9.295, de 1946, que regulamenta a profissão e institui os Conselhos de Contabilidade; de que transcendemos as paredes dos escritórios a partir do momento que passamos a nos capacitar e a nos

aprimorar ainda mais, desenvolvendo a nossa capacidade de atuar não só dentro da lógica dos números, mas de relacioná-

-los ao ambiente dos negócios.

(Aprender, aprender, aprender. REVISTA BRASILEIRA DE CONTABILIDADE. Edição nº 260, março/abril de 2023. Disponível em: https://cfc.org.br/wp-content/uploads/2023/05/RBC260_mar_abr.pdf. Fragmento.)

A partir das escolhas linguísticas empregadas no texto e de suas demais características estruturais, pode-se afirmar que:

Consoante o disposto na Norma Brasileira de Contabilidade, NBC PO 900 de 2019, que versa sobre a independência do profissional de contabilidade para trabalho de asseguração diferente de auditoria e revisão, assinale a afirmativa INCORRETA.

Considerando as informações disponibilizadas anteriormente, inclusive a correta resolução da questão anterior, o valor do Custo das Mercadorias Vendidas (CMV) em 2022, de acordo com o método do Custeio por Absorção, é de:

Uma loja apresentava, em 31/12/2021, o seguinte Balanço Patrimonial:

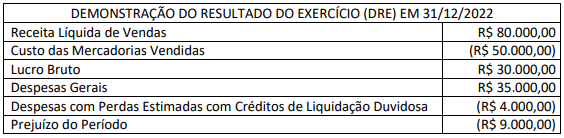

Em 31/12/2022, o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE) eram os seguintes:

Considerando, unicamente, as informações disponibilizadas e as disposições da NBC TG 03 (R3) – Demonstrações dos

Fluxos de Caixa (DFC), assinale a alternativa que indica o fluxo de caixa gerado ou consumido pela atividade operacional

no ano de 2022:

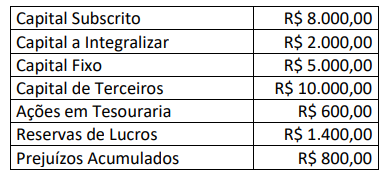

Uma sociedade empresária apresentou as seguintes informações e respectivos saldos em determinado exercício:

Considerando somente as informações disponibilizadas, o valor do capital próprio corresponde a:

Uma empresa notou que, no ano de 2022, o valor de um de seus ativos imobilizados diminuiu significativamente, mais do que

a empresa esperava como resultado da passagem do tempo, e, até mesmo, do uso desse ativo em condições normais de

operação. A empresa, acreditando que a produtividade futura do ativo não seria alcançada, optou por mensurar, com base

em expectativas de mercado, o valor justo do ativo, utilizando o valor presente dos fluxos de caixa futuros anuais esperados

líquidos de despesas de alienação. Em seus cálculos, a empresa encontrou que esse valor justo seria de R$ 180.000,00. Porém, o ativo estava reconhecido no patrimônio da empresa pelo valor contábil de R$ 235.000,00 (Balanço Patrimonial encerrado em 31/12/2021). Considerando, exclusivamente, as informações apresentadas, bem como a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o correto lançamento que a empresa deveria realizar para que o valor contábil do ativo em questão, no Balanço Patrimonial encerrado em 31/12/2022, não excedesse o seu valor recuperável. Admita que, para a empresa, não havia razões para acreditar que o valor em uso do ativo excedesse, materialmente, seu valor justo líquido de despesas de alienação.

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

A Cia X presta serviços de auditoria e tem a sua sede no Pará. Em janeiro de X1, a entidade decidiu abrir uma filial no Ceará, tendo transferido um grupo de funcionários para trabalhar na nova filial. Os funcionários transferidos passaram a morar em um imóvel que pertence à Cia X. Pela moradia, cada funcionário paga um aluguel de R$ 5.000,00 por mês.

O imóvel em questão deve ser contabilizado no Balanço Patrimonial da Cia X como:

Considerando as disposições do Código de Processo Civil aplicáveis à Perícia Contábil, assinale a afirmativa correta.

O cumprimento dos princípios éticos pode ser ameaçado por circunstâncias e relacionamentos. De acordo com a NBC

PG 200 (R1), é considerado exemplo de circunstância que pode criar ameaça de intimidação ao profissional de contabilidade:

Uma empresa prestadora de serviços de informática, estabelecida em Belo Horizonte/MG, apresentou os seguintes dados no mês de julho de certo ano:

• Recebeu R$ 38.000,00 em função de serviços prestados na cidade de Contagem/MG. O custo destes serviços prestados foi de R$ 16.800,00;

• Recebeu R$ 84.000,00 em função de serviços prestados na cidade de Belo Horizonte/MG. O custo destes serviços prestados foi de R$ 27.500,00;

• Incorreu em R$ 3.000,00 de despesas financeiras com Banco situado em Belo Horizonte/MG;

• Recebeu R$ 20.000,00 em função de serviços prestados na cidade de Buenos Aires/Argentina. O custo destes serviços prestados foi de R$ 6.750,00.

Considerando, exclusivamente, as informações anteriores, as disposições da Lei Complementar nº 116/2003 (versa sobre o ISSQN) e o fato de a empresa ser tributada pelo Imposto Sobre Serviços de Qualquer Natureza (ISSQN) com a alíquota de 3%, informe o valor devido deste imposto no mês de julho.

Para elaboração das demonstrações financeiras do exercício social findo em 31/12/2022, o contador de uma sociedade empresária analisava a classificação e mensuração dos seguintes ativos:

1. Participação societária com intenção de venda no curto prazo;

2. Valores a receber de clientes com prazo de vencimento de 500 dias;

3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição;

4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

A Constituição Federal, nos artigos 157, inciso I, e 158, inciso I, determina que pertencem aos Estados, Distrito Federal e aos Municípios o imposto de renda e os proventos de qualquer natureza, incidentes na fonte, pagos por eles, por suas autarquias e pelas fundações que instituírem e mantiverem. Desse modo, a contabilidade espelha o fato efetivamente ocorrido: mesmo correspondendo à arrecadação de um tributo de competência da União, tais recursos não pertencem a ela. Considere a incidência do imposto de renda retido na fonte no montante de R$ 50.000,00 da folha de pagamento dos servidores públicos municipais, referente à competência de janeiro de 2023.

O valor do referido imposto deverá ser contabilizado pelo município como: