Em janeiro de 2024, Camila estava planejando viajar a Paris, em junho. Em janeiro, Camila pagou antecipadamente os passeios e a hospedagem, que custaram R$2.000 e R$4.000, respectivamente. Os valores não eram reembolsáveis.

Em maio de 2024, Camila tentou comprar a sua passagem, que estava custando R$20.000. O valor era muito mais caro do que o esperado por ela. Deste modo, Camila desistiu de viajar.

Assinale a opção que indica o valor classificado como “custo perdido”, na situação.

A empresa Recife Contabilidade e Assessoria Ltda. oferece dois tipos de serviços contábeis: Legalização de Empresas e Escrituração Contábil. A empresa projeta os seguintes volumes anuais de serviços para cada categoria: Legalização de Empresas: 10 projetos por ano; Escrituração Contábil: 20 empresas por ano.

Os custos diretos e o preço cobrado por cada serviço são os seguintes:

A empresa verificou que os custos indiretos, que totalizavam R$ 265.000 ao ano, se referiam às seguintes atividades:

• Captação de clientes: R$ 25.000 por ano

• Análise documental: R$ 50.000 por ano

• Elaboração e emissão de relatórios: R$ 190.000 por ano

A administração fez um levantamento dos direcionadores de custos anuais dessas atividades. São eles:

Diante desses dados, o custo total anual do serviço Legalização de Empresa usando o Custeio Baseado em Atividades (ABC) é de

Em 31/12/2023, a Cia Lua apresentava os seguintes saldos em seu ativo:

Aplicações financeiras com vencimento em 720 dias: ........................ R$70.000;

Clientes com previsão de recebimento em 380 dias:.......................... R$60.000;

Disponibilidades: ................................................................................. R$50.000;

Estoques com previsão de venda em até 180 dias:............................. R$40.000;

Perdas estimadas com crédito de liquidação duvidosa:........................ R$6.000;

Perdas estimadas com desvalorização de estoque: ...............................R$8.000.

Assinale a opção que indica o saldo do ativo circulante em 31/12/2023.

Uma sociedade empresária apresenta em seu balanço patrimonial itens monetários em moeda estrangeira. De acordo com a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, esses itens devem ser convertidos utilizando-se a taxa de câmbio

Em 01/01/2024, Clara matriculou seus filhos em aulas de natação, por meio de pacote semestral de R$4.200, pagos à vista. Clara acordou com a escola de natação que seus filhos não frequentariam as aulas no mês de abril, de modo que o pacote teria validade até 31/07/2024. As crianças iniciaram as aulas em 01/01.

Assinale a opção que indica a receita contabilizada pela escola de natação em janeiro de 2024, de acordo com o Regime de Competência.

Um famoso escritor falou sobre a leitura:

A leitura é para a mente o que a ginástica é para o corpo.

Com essa frase, o autor quer dizer que

Com relação à Resolução CFC nº 1.328/11, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) As Normas Brasileiras de Contabilidade classificam-se em Profissionais, Técnicas e Educacionais.

( ) As Normas Brasileiras de Contabilidade estabelecem preceitos de conduta profissional, procedimentos técnicos necessários para o adequado exercício profissional e metodologia para o ensino adequado das normas.

( ) As Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade (CFC) devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem as Normas propriamente ditas, as Interpretações Técnicas e os Comunicados Técnicos.

As afirmativas são, respectivamente,

Em 01/06/2024, uma joalheria adquiriu 40 anéis pelo valor unitário de R$ 800. O frete para a entrega e o seguro do transporte foram, respectivamente, de R$ 500 e R$ 1.600. Os valores foram pagos à vista pela joalheria.

O custo do estoque no balanço patrimonial da joalheria, antes do início das vendas, é de

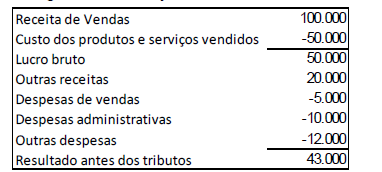

Uma sociedade empresária elaborou a seguinte Demonstração do Resultado do Exercício:

De acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a demonstração é elaborada de acordo com o método da

Ao realizar a auditoria independente de uma sociedade empresária, o auditor verificou que não seria possível a obtenção de evidência apropriada e suficiente de auditoria para fundamentar a sua opinião. No entanto, concluiu que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis poderiam ser relevantes, mas não generalizados.

Nesse caso, o auditor deve expressar uma opinião

Em 01/01/2022, a Editora XYZ adquiriu, por R$540.000, os direitos autorais de um livro por seis anos, a partir dessa data.

Em 31/12/2022, a Editora estimou que o valor recuperável dos direitos, a partir dessa data, era de R$470.000.

Assinale a opção que indica a amortização acumulada dos direitos autorais em 31/12/2023, antes da realização do teste de recuperabilidade, considerando que a editora segue as normas contábeis de contabilidade brasileiras.

Considerando o CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, em seu item 7, o contador deve estabelecer, por escrito, o valor dos serviços em suas propostas de prestação de serviços profissionais, considerando os elementos abaixo, à exceção de um. Assinale-o.

Um investidor está analisando as demonstrações contábeis de uma sociedade empresária. O investidor tem disponível, para a sua análise, as demonstrações referentes a 31/12/2023, mas não as dos exercícios anteriores.

Nesse caso, o investidor não poderá verificar a seguinte característica qualitativa:

Com relação às Demonstrações Financeiras, de acordo com a Lei nº 6.404/76 e modificações, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

( ) Nas demonstrações, não poderá haver agrupamento de contas semelhantes.

( ) As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, e o valor será considerado definitivo.

( ) As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resultados do exercício.

As afirmativas são, respectivamente,

Avalie se as divulgações relacionadas aos estoques de uma sociedade empresária devem incluir:

I. valor de estoques reconhecido como despesa durante o período;

II. valor de estoques escriturados pelo valor justo menos os custos de venda;

III. valor total escriturado em estoques e o valor registrado em outras contas apropriadas para a entidade.

De acordo com a NBC TG 16 (R2) – ESTOQUES, está correto o que se afirma em