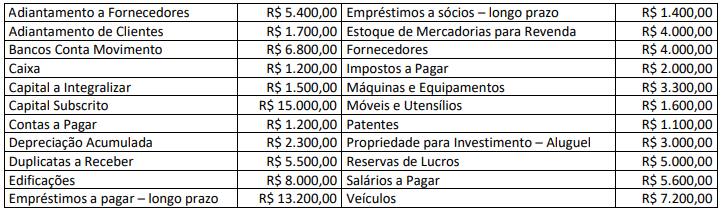

Uma sociedade empresária apresentou os seguintes saldos patrimoniais extraídos do Balancete de Verificação, em 31/12/2022, após a apuração do resultado do exercício:

Considerando, unicamente, as informações disponibilizadas anteriormente e o disposto na Lei nº 6.404/1976, é correto afirmar que o Ativo Não Circulante – Imobilizado e o Patrimônio Líquido, em 31/12/2022, correspondem, respectivamente, a:

Em 30 de outubro de 2019, uma indústria comprou um equipamento pelo valor de R$ 1.200.000,00 à vista. Adicionalmente, a empresa ainda desembolsou R$ 40.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação, R$ 100.000,00 com tributos não recuperáveis, R$ 10.000,00 com seguro no transporte e incorreu em gastos com instalação no montante de R$ 45.000,00. Devidamente instalada, a máquina ficou apta para produzir em 1º de janeiro de 2020. O método linear foi adotado para o cálculo da depreciação e a vida útil estimada de 10 anos.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00;

• Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00;

• Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

Texto para responder às questões 49 e 50. Leia-o atentamente.

Aprender, aprender, aprender

Por Maria do Carmo Nóbrega.

Capacitar e valorizar cada vez mais o profissional da contabilidade brasileiro. Esta sempre foi uma das maiores bandeiras desse líder nato, natural do Crato-CE e filho da dona Maria e do seu Antônio, José Martonio Alves Coelho. Nesta

entrevista especial para a RBC, em decorrência do Dia do Profissional da Contabilidade, o contador e ex-presidente do

Conselho Federal de Contabilidade (CFC) fala um pouco da leitura desse novo profissional, tecnológico e multidisciplinar,

e do futuro da profissão.

Revista Brasileira de Contabilidade (RBC) – A emblemática frase “Trabalhemos, pois, bem unidos, tão convencidos de nosso triunfo, que desde já consideramos 25 de abril o Dia do Contabilista Brasileiro” foi proferida em 25 de abril de

1926 pelo Patrono dos Profissionais da Contabilidade, João Lyra. A partir da sua ampla visão na esfera contábil, aponte um motivo para a comemoração da data, neste ano de 2023, em grande estilo.

Martonio – Considero que, por trás da data simbólica, não existe um motivo único para a comemoração, mas um conjunto

de motivos. São incontáveis lutas, desafios e conquistas ao longo desses quase 100 anos. Durante esse tempo, nossos

vários antecessores, com suas dignas competências e compromissos, buscaram a valorização e o pleno desenvolvimento

da profissão – profissionais valorosos que não arredaram de sua missão de realizarem um trabalho de excelência, a partir

da união de seus pares, com absoluta responsabilidade e ética.

Desde a formação dos nossos primeiros guarda-livros, que tinham atribuições mais restritas e simplórias do que as

que desempenhamos atualmente, foram muitas vitórias à custa de tantas dificuldades. De 1926 para cá, a Ciência Contábil

tornou-se exigente quanto ao conhecimento teórico, aperfeiçoou suas práticas, modernizou seus procedimentos e

normativos e adotou a tecnologia da informação como a sua grande aliada.

Com isso, hoje, temos muito a comemorar. Comemorar o fato de que a profissão contábil alcançou o seu justo e

legítimo espaço na sociedade brasileira; de que somos uma profissão indispensável, respeitada e forte, beirando a marca

de 530 mil profissionais e de 85 mil organizações contábeis, totalmente afinada e em sintonia com o que estabelece a

nossa lei de regência, o Decreto-Lei nº 9.295, de 1946, que regulamenta a profissão e institui os Conselhos de Contabilidade; de que transcendemos as paredes dos escritórios a partir do momento que passamos a nos capacitar e a nos

aprimorar ainda mais, desenvolvendo a nossa capacidade de atuar não só dentro da lógica dos números, mas de relacioná-

-los ao ambiente dos negócios.

(Aprender, aprender, aprender. REVISTA BRASILEIRA DE CONTABILIDADE. Edição nº 260, março/abril de 2023. Disponível em: https://cfc.org.br/wp-content/uploads/2023/05/RBC260_mar_abr.pdf. Fragmento.)

A partir das escolhas linguísticas empregadas no texto e de suas demais características estruturais, pode-se afirmar que:

No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês

anterior.

Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram

utilizados recursos de Caixa e Equivalentes de Caixa.

Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram

realizadas no mês de novembro de 2021.

Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante

(30%) deveria ser pago no mês de fevereiro de 2022.

Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do

valor dessa venda ocorreria em março de 2022.

Outras informações:

Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00

deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês

de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos sobre o Lucro foi de:

Uma sociedade empresária registrou as seguintes transações no exercício social de 2021:

Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

Despesas comerciais incorridas no valor de R$ 15.000,00.

Despesas administrativas incorridas no valor de R$ 38.000,00.

Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Considerando somente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os valores do Resultado antes dos Tributos sobre o Lucro e do Resultado Líquido a serem evidenciados na Demonstração do Resultado em 31/12/2021 serão, respectivamente:

Quando foi contratado pela pequena empresa de tecidos em 1989, o jovem André dizia aos amigos que sua meta era “ganhar muito dinheiro e comprar um posto de gasolina”. Aos poucos, no entanto, enquanto ascendia rapidamente na organização, seus sonhos passaram por grandes revisões. Antes dos 30 anos de idade, no final dos anos 1990, André já era um dos principais sócios da empresa e almejava conquistar o controle. Para tanto, precisaria entender e praticar algumas informações contábeis como a afirmação que todas as atividades de uma empresa podem – e serão – contabilizadas independentemente dos seus donos, sob a premissa de responsabilidade limitada ou, em termos mais simples, a separação entre controle e propriedade. Isso está relacionado com:

Na execução dos trabalhos de auditoria na Companhia Elétrica Luz do Mundo, o auditor JC constatou de forma conclusiva, com base em evidência apropriada e suficiente, que, no exercício de 2021, o contador deixou de reconhecer ajuste de perda a valor recuperável da principal usina de eletricidade da empresa, fundado em laudo de perícia técnica que aponta perda de capacidade de produção do ativo. Como consequência, a Demonstração do Resultado do Exercício foi afetada de forma relevante, evidenciando um resultado patrimonial acentuadamente equivocado. Diante da situação descrita, e com base nas normas de auditoria vigentes, o auditor deverá, ao final dos trabalhos:

Uma companhia aérea foi acionada na Justiça por um passageiro que teve sua bagagem extraviada. Os contadores da companhia aérea julgaram que a perda da causa na Justiça era provável e conseguiam estimar o valor da obrigação de modo confiável. Assinale, a seguir, o tratamento contábil da causa pela contabilidade da companhia aérea.

Em relação às atribuições da Controladoria, assinale a afirmativa INCORRETA.

O contador Saturno é sócio-proprietário de escritório de Contabilidade localizado na cidade de Nebulosa, sendo especializado na prestação de serviços a entidades sem fins lucrativos que sobrevivem de repasses do Poder Público. Certo dia, recebe um convite para prestar serviços relativos ao planejamento tributário de uma grande rede de lojas comerciais que se instalará em Nebulosa dentro de duas semanas. No entanto, Saturno está ciente de que não tem conhecimento sobre o tema, uma vez que, no Terceiro Setor, as entidades estão sujeitas a pouquíssimas obrigações tributárias, e sabe que não conseguirá se capacitar até o início das atividades da loja em questão. Diante da situação descrita e tendo em vista a NBC PG 01 – Código de Ética Profissional do Contador, assinale a afirmativa que representa a conduta correta de Saturno.

As seguintes informações dizem respeito à Entidade A e se referem ao exercício social de 2021:

A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

Com base exclusivamente nas informações apresentadas e na Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta. (Desconsidere qualquer incidência de tributos.)

Diante da pandemia de Coronavírus, no ano de 2020, houve um crescimento do e-commerce (comércio eletrônico – pela internet). Míriam pretende analisar a possibilidade de se tornar vendedora de um aplicativo para utilização doméstica e o administrador de um site, que a convidou para fazer parte do negócio, lhe apresentou as seguintes propostas:

A) Primeira proposta: Míriam pagará uma taxa fixa de R$ 15.000,00.

B) Segunda proposta: Míriam pagará uma taxa fixa de R$ 10.000,00 mais 5% da receita obtida.

C) Terceira proposta: Míriam pagará somente 45% das receitas obtidas.

Informações adicionais:

a) O preço de venda do aplicativo a ser adotado por Miriam é de R$ 200,00.

b) O custo Unitário do Produto Vendido é de R$ 60,00.

c) A possibilidade de venda de 500 unidades é de 10%.

d) A possibilidade de venda de 100 unidades é de 90%.

Em dúvida sobre qual seria a melhor opção, Miriam recorre aos serviços de um profissional de contabilidade, que, ao efetuar os cálculos pela média ponderada dos resultados possíveis e considerar o Sistema de Custeio Variável, afirmou que para maximizar o resultado, a melhor opção será:

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Considerando os recursos linguísticos empregados, analise o trecho “Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997).” (1º§), assinale a afirmativa correta.

João Bosco, auditor experiente, chefe de uma equipe contratada para realizar auditoria em uma grande empresa brasileira, em reunião prévia com os demais componentes, e visando orientá-los sobre a metodologia que seria adotada na realização dos trabalhos, esclareceu que seria utilizada a amostragem para determinar a precisão e a integridade dos saldos contábeis nas demonstrações financeiras. Esse processo é necessário quando a população (as informações de transações de contas) é grande. Sobre essa técnica e de acordo com a NBC TA 530 – Amostragem em auditoria, analise as afirmativas a seguir.

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de 2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de: