O profissional de contabilidade é visto como conservador, inflexível e técnico (Longo et al., 2014), mas percebido com integridade e responsabilidade social (Cardoso et al., 2006). Ao desempenhar seu papel, o profissional de contabilidade enfrenta regras formais, legais e morais de comportamento relacionadas às questões éticas. Compreende-se como ética a preocupação quanto aos julgamentos morais envolvidos na tomada de decisões sobre o que é moralmente certo ou errado ou, ainda, moralmente bom ou ruim, pressupondo-se a existência de padrões morais os quais afetam nosso bem-estar humano, não estabelecidos ou alterados por decisões de órgãos competentes, baseando-se em julgamentos imparciais que sobrepõem os próprios interesses (Riahi-Belkaoui, 2004).

(AYRES, Rosângela Mesquita. SAUERBRONN, Fernanda Filgueira. FONSECA, Ana Carolina Pimentel Duarte da. Artigo Original. Rev. contab.

finanç. 33 (89). May-Aug 2022. Disponível em: https://doi.org/10.1590/1808-057x202112830.)

Considerando-se que o emprego dos sinais de pontuação é de fundamental importância para a adequada compreensão da mensagem e da intencionalidade do autor do texto, referente ao uso da pontuação assinale a alternativa correta.

Conhecer as normas que regem um negócio ou uma profissão é fundamental para o desenvolvimento, a valoração e a permanência da empresa e do profissional no mercado. O desconhecimento de normatizações e regulamentações pode prejudicar a empresa e, por isso, é muito importante que o profissional de contabilidade busque sua certificação e constante atualização. Considerando as definições constantes na NBC TG – Estrutura Conceitual para relatório financeiro, relacione adequadamente os termos apresentados aos seus respectivos significados.

1. Classificação.

2. Prudência.

3. Desreconhecimento.

4. Agregação.

5. Recurso econômico.

( ) Parte ou totalidade de determinado ativo ou passivo é apartada (retirada) do Balanço Patrimonial da entidade.

( ) Organização de itens que compõem os demonstrativos financeiros com base em características compartilhadas para fins de apresentação e divulgação.

( ) Soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) Direito que tem potencial de produzir benefícios econômicos.

( ) Exercício de cautela ao fazer julgamentos sob condições de incerteza.

A sequência está correta em

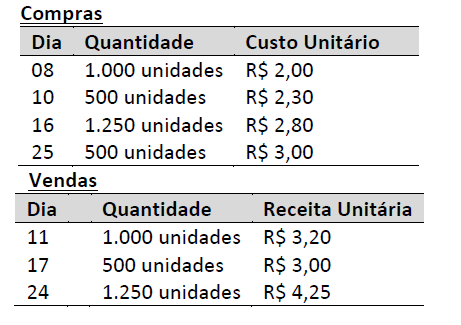

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no

mês de fevereiro de 2022:

O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

Uma sociedade empresária adquiriu um ativo imobilizado e o reconheceu imediatamente em seu patrimônio ao Valor de Custo de R$ 40.000,00. No momento do reconhecimento inicial, o ativo estava plenamente disponível para uso e a sociedade empresária estimou que a vida útil do ativo seria limitada em cinco anos. Ao final dessa vida útil – após deduzir as despesas estimadas de venda, a sociedade empresária espera obter o valor de R$ 16.000,00 com a venda do ativo, considerado muito significativo e material para a sociedade. Sabe-se que a sociedade empresária utiliza o método das quotas constantes, para depreciar e apropriar mensalmente as despesas de depreciação ao ativo em questão. Assim, considerando exclusivamente as informações apresentadas e o disposto na NBC TG 27 (R4) – Ativo Imobilizado, assinale o valor contábil esperado para esse ativo, imediatamente após o encerramento do trigésimo terceiro mês de seu uso.

João, ministrando treinamento para recém-empossados no serviço público, busca despertar o interesse dos novos servidores para assuntos contábeis do órgão onde trabalharão. Para tanto, propõe o seguinte desafio:

Considere:

As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

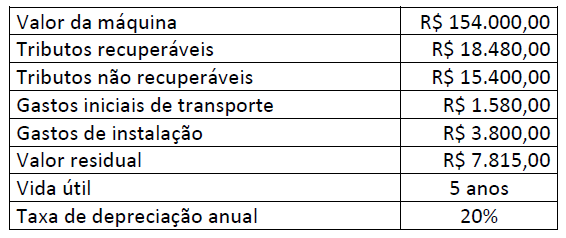

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto, considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando a conclusão desse desenvolvimento.

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) – Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

A empresa Fonte Eterna Ltda. é uma varejista do ramo de roupas e calçados, e os estoques de mercadorias são o item mais importante de seu patrimônio. Josué, o contador da empresa, está sempre atento às mudanças nas Normas Brasileiras de Contabilidade, a fim de evidenciar este importante componente do Balanço Patrimonial da forma mais fidedigna

possível. Com base na NBC que rege o assunto, a NBC TG 16 (R2), assinale a afirmativa INCORRETA.

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma característica identificada de item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou passivo e para as respectivas receitas e despesas. De acordo com o disposto na NBC TG – Estrutura Conceitual para relatório financeiro, NÃO é(são) considerado(s) como base de mensuração do Valor Atual de item a ser mensurado:

A Companhia Alfa S.A. adquiriu 100% de participação da Companhia Gama S.A. A contraprestação transferida em troca dessa participação foi de R$ 1.300.000,00, em dinheiro. Os ativos identificáveis adquiridos e os passivos assumidos por Alfa constavam no Balanço Patrimonial apresentado por Gama, e foram assim mensurados para fins de fechamento do negócio:

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer:

Lara, médica recém-formada, deseja entrar no mercado de trabalho. Ao procurar a Secretaria de Saúde de determinada prefeitura, foi informada de que a sua contratação só se viabilizaria por meio de pessoa jurídica, sendo aconselhada a procurar um contador para auxiliá-la nos trâmites necessários e na obtenção de maiores informações. Ato contínuo, a

profissional da área de saúde procurou um escritório de contabilidade e recebeu completa assessoria sobre direito trabalhista e legislação social, principalmente no que se refere a empregador, definição, características, direitos e deveres de empresa individual e coletiva. A esse respeito, assinale a afirmativa correta.

Em 01/01/X0, uma empresa adquiriu um ar-condicionado para utilizar em seu escritório por R$ 4.000,00 à vista. A empresa pagou o frete de R$ 200,00 e a instalação de R$ 1.600,00. Na data, a empresa esperava utilizar o ar-condicionado durante oito anos e vendê-lo por R$ 1.000,00. Considerando as informações disponibilizadas, a despesa anual de depreciação do ar-condicionado será de:

Sobre aspectos técnico, doutrinário, processual e operacional: perícia judicial e extrajudicial – competência técnico-profissional e disposições legais aplicáveis à Perícia Contábil – considere a situação hipotética descrita a seguir:

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração

de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente

técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria

produtivo e interessante que ele já começasse a trabalhar como perito. Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

I. A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

II. Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

IV. A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em