Para se destacar no mercado de trabalho e atender às diversas demandas que lhes são apresentadas, faz-se necessário que o profissional da área contábil atualize, constantemente, os seus conhecimentos. Foi pensando nisso que o Conselho Federal de Contabilidade regulamentou o Programa de Educação Profissional Continuada (PECPC), nos termos da

NBC PG 12 (R3). Com base no normativo citado, assinale a afirmativa INCORRETA.

De acordo com a NBC-TG Estrutura Conceitual para relatório financeiro, a entidade que reporta informações sobre seus ativos, passivos, patrimônio líquido, receitas e despesas apresenta e divulga informações em suas demonstrações contábeis. Para que a comunicação de informações seja efetiva e permita aprimorar a relevância, representação fidedigna, compreensibilidade e comparabilidade, deve considerar os seguintes critérios, EXCETO:

Uma indústria comercializa o Produto A e dá garantias contratuais aos clientes no momento da venda desse seu produto. Como política de produção e comercialização já adotada há alguns anos, os clientes estarão cobertos pelo custo da reparação ou até mesmo substituição, caso surjam defeitos no produto em até doze meses a contar da data da venda (evento que cria obrigação). A indústria vem trabalhando para aprimorar todo o processo produtivo do Produto A na busca de minimizar os acionamentos dessas garantias, mas, por meio de levantamento técnico com base em experiências passadas, é provável que alguns clientes acionem as garantias. Apesar do otimismo com a qualidade do seu produto, a indústria considera R$ 80.000,00 uma estimativa confiável a ser utilizada no próximo exercício social para liquidar os custos de garantias para reparação ou substituição, caso sejam detectados defeitos em Produtos A vendidos.

Considerando-se exclusivamente as informações apresentadas e a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, a indústria deverá reconhecer o valor de R$ 80.000,00 como:

No dia 13/04/2022, uma sociedade empresária efetuou uma compra de mercadorias para revenda junto ao Fornecedor X (nacional) no valor de R$ 28.000,00, para pagamento por meio de uma única duplicata, de mesmo valor, com vencimento em 13/06/2022. Essas mercadorias, adquiridas do Fornecedor X, foram incorporadas imediatamente aos estoques de mercadorias para revenda da sociedade empresária. Também, no dia 13/04/2022, com recursos de sua conta bancária no Banco A, a sociedade empresária realizou uma transferência de R$ 17.000,00 para o Fornecedor Z(nacional) como adiantamento do pagamento por compras de mercadorias para revenda (mercadorias que seriam recebidas ao longo de seis meses a contar da data da compra). Considerando exclusivamente as informações disponibilizadas, a legislação e normativos vigentes, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deveria realizar para o correto registro das transações no dia 13/04/2022. (Desconsidere qualquer incidência de tributos.)

Pedro é o responsável pelo gerenciamento de custos de uma empresa e está testando três sistemas de custeio: Custeio Baseado em Atividades, Custeio Variável e por Absorção. Pedro observou que, caso venda todas as suas unidades produzidas, o sistema de custeio que fornecerá o menor lucro será:

Empresa brasileira fundada na década de 1949 atua em um mercado muito competitivo e dominado por grandes grupos multinacionais. Essa empresa precisa oferecer sempre soluções inovadoras e criativas a seus clientes, caso contrário, corre o risco de perder mercado e ser “engolida” por alguma gigante do setor. A Demonstração Financeira, elaborada pela citada empresa, que permite aos interessados visualizar sua posição financeira e patrimonial em determinada data trata-se de:

A Cia. Industrial Tuoyal Ltda. adquiriu determinadas matérias-primas no ano de 2017. Recebeu em espécie do cliente, pela encomenda do produto acabado, no ano de 2018. As matérias-primas foram utilizadas na composição de unidades em estoque no ano de 2019. Os produtos acabados foram entregues para o cliente no ano de 2020. E, no ano de 2021, a Cia. Industrial Tuoyal Ltda. pagou pelas matérias-primas. Baseando-se apenas nas informações dadas e considerando-se o Regime de Competência, o valor recebido do cliente e o valor dispendido com as matérias-primas serão apropriados na Demonstração do Resultado do Exercício, respectivamente, nos anos de:

Uma Sociedade Industrial Ltda. vendeu 180 unidades a R$ 80,00 cada unidade. Nesta venda houve a incidência do Imposto sobre Circulação de Mercadorias e Serviços – ICMS à alíquota de 12%. Houve também a incidência de 8% do Imposto sobre Produtos Industrializados – IPI, destacado na nota. O Custo da Mercadoria Vendida – CMV desta venda foi de R$ 48,00 por unidade. As despesas de vendas administrativas, financeiras e demais despesas operacionais totalizaram R$ 5.200,00. Não havendo outras receitas, assinale, a seguir, o Resultado Antes dos Tributos sobre o Lucro nessa situação.

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou-se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

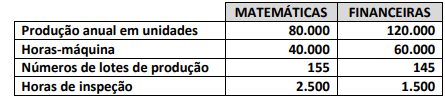

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a resolução do problema):

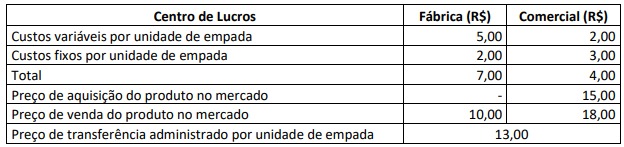

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial quando a empresa comercializa 100 empadas.

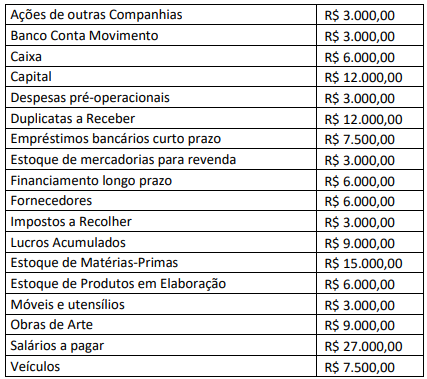

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos valores:

Ana e Paulo são sócios em uma empresa de serviços contábeis em um município com 60.000 habitantes. Em decorrência da pandemia tiveram perda de clientes e a inadimplência elevada. Para enfrentar tal situação resolveram utilizar uma estratégia de marketing mais agressiva e divulgaram o seguinte anúncio pela internet e no jornal municipal: “Escritório Ana & Paulo: o melhor da cidade! Profissionais altamente capacitados e com maior nível de excelência na cidade, o único com os melhores serviços para a geração de informações contábeis que irão auxiliar na gestão do seu negócio com preços imbatíveis. Durante este mês, qualquer empresa que se tornar cliente terá os honorários fixados em apenas 1/2 salário mínimo, além de cobrir qualquer oferta. Estamos esperando o seu contato!” Considerando o disposto na NBC PG 01 – Código de Ética Profissional do Contador, é correto afirmar que Ana e Paulo:

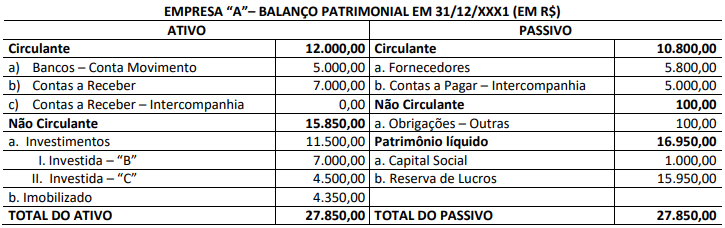

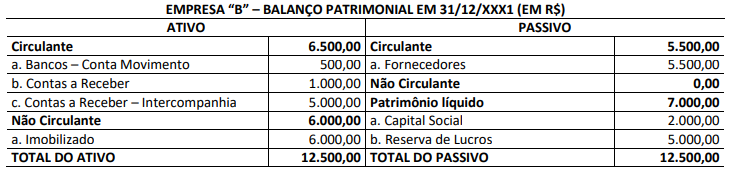

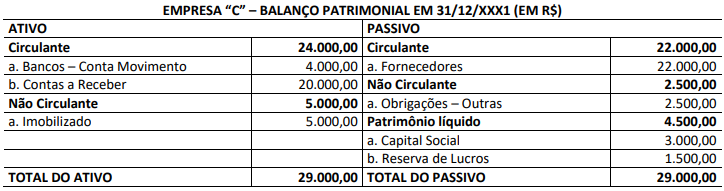

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

Uma aplicação financeira remunera em 6% a.s. o capital investido, de forma composta. Na data da aplicação, é cobrada e efetivamente debitada uma taxa de serviço de 1% sobre o capital investido. Assinale, a seguir, o montante final de uma aplicação de R$ 1.500,00 investido por 5 meses.