A confecção de roupas J Macedo produz três modelos diferentes de calças jeans e utiliza três linhas de produção. A empresa levantou as seguintes informações:

• Energia elétrica (não há medidor separado por linha de produção) = R$ 10.000,00;

• Mão de obra das costureiras = R$ 26.000,00;

• Mão de obra do Supervisor da fábrica = R$ 12.000,00;

• Tecidos = R$ 43.000,00;

• Aluguel da fábrica = R$ 18.000,00;

• Material secundário – aviamentos (linha, zíperes etc.) = R$ 17.000,00.

Considerando as informações apresentadas, qual é o valor total de custos diretos e indiretos?

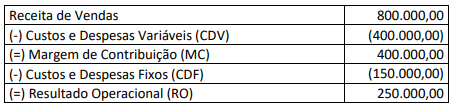

Uma sociedade empresária apresentou as seguintes informações:

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável) aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

No dia 01/03/2021, uma companhia aberta realizou uma oferta pública de 100.000 ações, sendo este o total de ações em circulação da companhia no mercado. De acordo com a Lei nº 6.404/1976 e suas alterações, a quantidade mínima de ações em circulação no mercado que os investidores deverão possuir para ter o direito de solicitar aos gestores da companhia a realização de uma assembleia, objetivando a deliberação da mudança da metodologia adotada para definição do valor da avaliação da companhia será de:

João concluiu o curso de Bacharelado em Ciências Contábeis reconhecido pelo Ministério da Educação, na Universidade Federal de Minas Gerais, em julho de 2018. Nesse mesmo ano obteve aprovação no Exame de Suficiência e fez seu registro no Conselho Regional de Contabilidade de Minas Gerais (CRCMG), estado onde reside, em dezembro de 2018. Durante o ano de 2019 ele não exerceu a profissão de contador ou quaisquer atribuições privativas dos profissionais da contabilidade ou atividades compartilhadas. Em março de 2020 recebeu uma carta de cobrança administrativa do CRCMG, informando a inexistência de liquidação do débito referente à anuidade de 2019 em seus registros, propondo um acordo para a quitação dos débitos e informando que, por disposições legais, o CRCMG, gradativamente, adotará as providências exigidas em relação aos devedores, como inscrição em dívida ativa e Cadin, Protesto Extrajudicial e cobrança judicial do débito. Considerando a situação hipotética, é correto afirmar que o CRCMG:

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

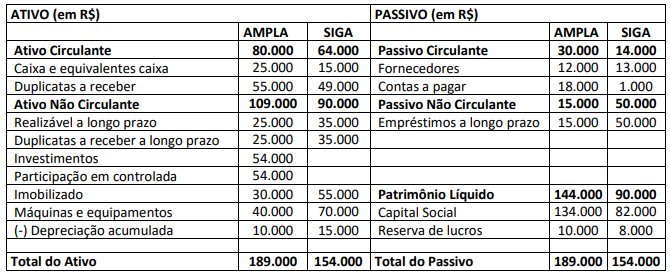

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a alternativa que contém o valor do ativo não circulante consolidado.

O Decreto-Lei nº 9.295/1946 criou o Conselho Federal de Contabilidade, bem como define as atribuições do contador e do guarda-livros, e dá outras providências. Essa legislação sofreu algumas alterações posteriormente. Considerando essa legislação e suas alterações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade.

( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo.

( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em

No final de 2019, os sócios e diretores de uma empresa importadora de produtos contendo tabaco (especificamente cigarros), foram surpreendidos pela fiscalização da autoridade fiscal brasileira. Em referida fiscalização, foi encontrado estoque de 19.760 maços de cigarros estrangeiros. A autoridade fiscal determinou que fossem apresentados os documentos comprobatórios da regular importação dos referidos produtos. Frente à inércia dos representantes legais da empresa, todo o estoque de cigarros foi apreendido e demais providências legais devidamente adotadas. Considerando a gravidade e as circunstâncias da ocorrência, a empresa contratou serviços de auditoria nas demonstrações contábeis, a fim de apurar o ocorrido e contestar administrativamente e, se necessário, judicialmente, os cálculos dos tributos e contribuições devidos e as penalidades aplicadas. Após análise de todos os documentos disponibilizados pela empresa, o profissional contratado para realização dos serviços, constatou-se que não foi apresentada à auditoria, documentação comprobatória da regular importação dos cigarros apreendidos. Ao amparo da NBC TA nº 250/2019, o profissional decide conduzir a auditoria levando em consideração a estrutura legal e regulamentar aplicável, conforme disposto a seguir:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro.

b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos);

c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo;

d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais);

e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%;

f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais);

g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria;

h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram:

A Cia. Branca Ltda. apresentava os seguintes saldos a receber de clientes e perdas estimadas com créditos de liquidação duvidosa (PECLD); observe.

Após esgotados todos os recursos de cobrança, e utilizados todos os meios judiciais, o departamento jurídico da Cia. Branca Ltda. informou ao departamento contábil sobre fortes evidências de que os clientes Y e Z não pagariam as dívidas auferidas. De acordo informações apresentadas, assinale o lançamento contábil a ser feito pela Cia. Branca Ltda de modo a apresentar corretamente a baixa dos clientes incobráveis.

Há fatores que podem impactar diretamente na contabilidade, ainda que não sejam puramente de mercado. Neste contexto, uma das definições trazidas pelo CPC 02, refere-se a um conceito de vital importância para o dia a dia de um contador e que pode ter correlação com variáveis que não sejam de mercado (por exemplo: instabilidade política). A definição ora citada é a “diferença resultante da conversão de um número específico de unidades em uma moeda para outra moeda, a diferentes taxas cambiais”. Esta diferença é denominada:

Considere que determinada mercadoria sujeita ao ICMS no regime de substituição tributária (ICMS/ST) foi vendida por uma empresa industrial para empresa varejista, localizada no mesmo estado sendo:

- Valor da venda: R$ 1.000,00.

- Valor do frete e seguro: R$ 200,00.

- Alíquota interna do ICMS: 12%.

- Alíquota do IPI: 5%

- MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

Uma Sociedade Empresária adquiriu uma máquina em 10/04/2019, com disponibilidade para uso imediato, pelo valor de R$ 900.000,00, com valor residual de 15% e uma vida útil de 10 anos. Em 31.12.2019, as despesas de depreciação na Demonstração do Resultado do Exercício serão de:

O texto a seguir deverá ser utilizado para responder à questão. Leia-o atentamente.

De tempos em tempos a humanidade passa por situações que funcionam como marcos disruptivos e, certamente, a pandemia do novo coronavírus é um deles. Essa crise sanitária sem precedentes tem funcionado como um catalisador e vem para acelerar e consolidar tendências como o trabalho remoto e a educação a distância. Neste aspecto, certas mudanças contábeis que já estavam em curso agora se antecipam e se tornam mais claras, tendo em vista que o segmento é a linha de frente das transformações sofridas pelo empreendedorismo.

(Disponível em: https://www.robertodiasduarte.com.br/tendencias-da-contabilidade-no-mundo-pos-covid-19/. Fragmento.)

Acerca de alguns aspectos linguísticos observados no texto, leia as afirmativas a seguir.

I. A expressão “educação a distância” dispensa o uso do acento grave, indicador de crase por se tratar de uma locução verbal de modo.

II. A substituição de “tendo em vista que” por “já que” manteria o sentido do trecho sem que houvesse prejuízo para a correção gramatical.

III. O acréscimo de vírgula antecedendo a expressão “pelo empreendedorismo” permitiria o destaque do agente da passiva, mantendo a correção gramatical.

IV. O termo destacado no fragmento anterior introduz oração subordinada adjetiva, referenciando substantivo da oração principal e estabelecendo a coesão entre as orações.

Está correto o que se afirma apenas em

Uma Sociedade Comercial Ltda. detinha 10 unidades de estoque ao valor de R$ 18,00 cada. No mês seguinte, realizou a seguinte movimentação nos estoques:

1 – Compra de 8 unidades por R$ 22,00 cada.

2 – Compra de 10 unidades por R$ 21,00 cada.

3 – Venda de 15 unidades por R$ 48,00 cada.

4 – Venda de 5 unidades por R$ 49,00 cada.

5 – Compra de 12 unidades por R$ 20,00 cada.

6 – Venda de 10 unidades por R$ 49,00 cada.

7 – Compra de 4 unidades por R$ 18,00 cada.

Essa Sociedade utiliza o método PEPS (Primeiro que Entra, Primeiro que Sai) para o controle de estoque. Considerando que essa empresa é tributada na compra e venda de mercadorias, com ICMS a 10%, informe, respectivamente, o Custo das Mercadorias Vendidas (CMV) e o saldo do estoque final nesse referido mês.

Uma Sociedade Industrial S.A. contratou um arrendamento financeiro de uma máquina para a utilização em sua linha produtiva. O pagamento será realizado em 18 parcelas mensais de R$ 12.550,00. O contrato de utilização se iniciou no dia 01/12/2020, sobre uma taxa implícita de juros de 0,8% a.m. Valor presente das parcelas em 01/12/2020:

R$ 209.610,10. Vida útil do equipamento na linha produtiva dessa indústria: 5 anos. Valor residual esperado da máquina: R$ 22.000,00. Considerando exclusivamente as informações apresentadas, o total de despesas decorrentes desse contrato de arrendamento a serem apropriadas no encerramento do exercício de 2020 será de, aproximadamente: