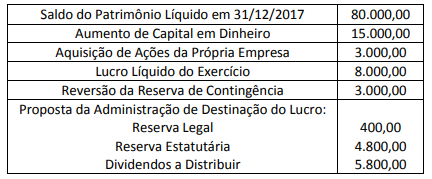

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal e Municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina" (MCASP, 2019, p. 28). Considerando o seguinte enunciado “[...] cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, subordina-se aos ditames da Lei". Para o cumprimento desse princípio, o Poder Executivo deverá estabelecer o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. O enunciado refere-se ao Princípio

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

“Espécie tributária destinada a atender às despesas extraordinárias decorrentes de calamidade pública, guerra externa ou sua iminência.” Este conceito se aplica a:

A legislação que regula a profissão contábil estabelece diversos direitos e deveres a serem observadores pelos profissionais da classe contábil. Dentre os deveres previstos pela norma, é VEDADO ao contador:

Com base na Resolução CFC nº 1.374/2011 – NBC TG Estrutura Conceitual, as “Demonstrações Contábeis têm por finalidade satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas". Considerando o disposto na referida resolução, NÃO é uma decisão econômica comum a maior parte dos usuários:

Texto para responder à questão.

No trecho “Não se trata de uma visão racista ou etnocêntrica [...], mas da constatação de que certas línguas oferecem mais recursos a um pensamento complexo e abstrato do que outras. " (3º§), o autor:

Uma Sociedade Empresária foi constituída em 15/06/2015, com a subscrição de 300.000 ações de valor nominal de

R$ 2,50 cada uma. A integralização de parte do capital, nessa mesma data se deu da seguinte forma: 15% representado por uma máquina; 25% em moeda corrente e 15% por um conjunto de lojas. Considerando apenas as informações apresentadas anteriormente é correto afirmar que:

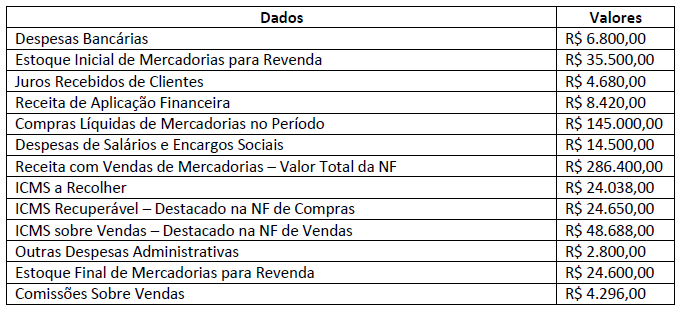

A Sociedade Empresária apresentou em 31/12/2018 os seguintes dados de transações realizadas no período:

A partir dos dados apresentados, a Sociedade Empresária apurou o seguinte resultado:

Uma sociedade empresária apresentou as seguintes informações sobre o exercício social de 2018: incorreu em despesas no valor de R$ 80.000,00 das quais R$ 25.000,00 foram pagas no exercício e R$ 55.000,00 serão pagas no exercício seguinte; obteve receitas no valor de R$ 95.000,00 das quais R$ 50.000,00 foram a prazo e serão recebidas no exercício seguinte e R$ 45.000,00 foram recebidas no exercício. Considerando o disposto na Lei nº 6.404/76, que trata da escrituração contábil e a NBC TG – Estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, o resultado do exercício deverá apresentar o valor de:

Em relação ao sistema de acumulação de custos por ordem de produção (custeio de ordens e de encomendas), analise as afirmativas a seguir.

- Sua escolha para uso em uma empresa está atrelada à forma de a mesma trabalhar e à conveniência contábil-administrativa.

- Os custos são acumulados em contas representativas das diferentes linhas de produção.

- O conceito de equivalência de produção é muito importante para a sua correta aplicação.

- Não pode ser empregado com o custeio por absorção.

Está(ão) correta(s) apenas a(s) afirmativa(s)

As demonstrações contábeis no setor público possuem como finalidade disponibilizar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados.

Sobre as demonstrações contábeis aplicadas ao setor público, é INCORRETO afirmar:

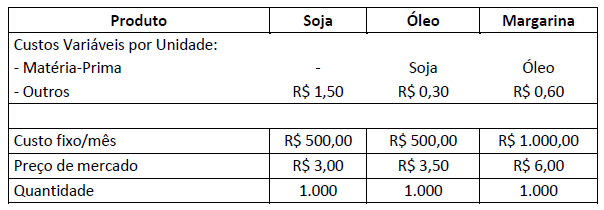

A missão da controladoria é assegurar a otimização do resultado econômico da organização, com a responsabilidade de tornar as informações úteis para breves ou futuras e importantes mudanças no cenário empresarial. O centro de responsabilidade é uma parte, segmento ou subunidade de uma organização, cujo gerente é responsável por um conjunto específico de atividades. A indústria de fabricação de soja e seus derivados avalia o desempenho de seus três centros de responsabilidades (soja, óleo e margarina). Para esse fim, utiliza o Preço de Transferência nas transações internas. Para a determinação do Preço de Transferência, a empresa considera o quanto pagaria no mercado para adquirir prontos seus produtos intermediários. Considerando os dados a seguir, o controller pretende identificar se todos os negócios da empresa são lucrativos.

Observações:

Observações:

- a soja não tem matéria-prima;

- a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a

margarina; - não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de

negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que:

Luca Pacioli publicou em Veneza a Summa de Arithmetica, geometria, proportioni et proportionalità, em 1494, texto no

qual se distingue, para a história da Contabilidade, o Tractatus de computis et screipturis; talvez a primeira exposição

sistemática e completa do Método das Partidas Dobradas. (SCHMIDT, 2008.) Em relação ao Método das Partidas Dobradas, assinale a afirmativa INCORRETA.