No que se refere ao disposto na Lei n.º 8.666/1993, julgue os próximos itens.

É inexigível a licitação para a contratação de profissional de qualquer setor artístico, diretamente ou por intermédio de empresário exclusivo, desde que o referido profissional seja consagrado pela crítica especializada ou pela opinião pública.

Considerando as instruções normativas do Ministério do Planejamento, Orçamento e Gestão (MPOG) referentes a licitações e contratos públicos, julgue os itens a seguir.

Dada a sua excepcionalidade, a licitação do tipo técnica e preço somente é admitida para serviços de natureza predominantemente intelectual, serviços de grande complexidade ou inovação tecnológica, ou serviços que possam ser executados com diferentes metodologias, tecnologias, alocação de recursos humanos e materiais.

Acerca do regime diferenciado de contratações públicas (RDC) e sua regulamentação, julgue os itens de 108 a 112.

A execução simultânea de todos os contratos e a redução do prazo de execução dos contratos constituem objetivos de uma das diretrizes a serem observadas nas licitações e nos contratos regidos pelo RDC: o parcelamento do objeto da contratação.

Acerca das transferências de recursos da União para órgãos e entidades públicas ou privadas sem fins lucrativos para a execução de programas de interesse recíproco, julgue os seguintes itens.

No caso de convênios cuja duração ultrapasse um exercício financeiro, será indicado o crédito e efetuado um empenho global, correspondente à despesa autorizada para a plena consecução do objeto do convênio, lançando–se em Restos a Pagar as parcelas da despesa relativas às partes a serem executadas em exercícios futuros.

Em relação às estimativas contábeis realizadas pela empresa auditada, o auditor independente deve:

O auditor independente, ao utilizar o trabalho específico dos auditores internos, deve:

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contrapostos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados, devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

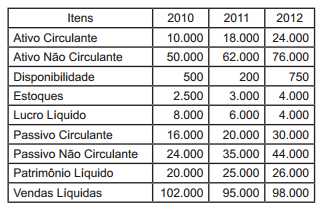

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com relação à liquidez da empresa, pode-se afirmar que:

A Cia. Solimões Industrial adquire um terreno por R$2.000.000 nas proximidades de suas instalações, para valorização. Na tomada de decisão pelo negócio, foi considerada a oportunidade das condições negociadas, o início de obras governamentais nas proximidades para ampliação da malha rodoviária e a construção de um entreposto de produtos agrícolas e a consequente valorização de imóveis naquela região. Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

A Lei Complementar n. 123/2006 prevê tratamento tributário diferenciado para Microempresas e Empresas de Pequeno Porte, que consiste em um regime especial unificado de arrecadação de tributos e contribuições devidos por estas entidades, denominado Simples Nacional. Sobre este, é incorreto afirmar que:

Sobre recente alteração efetuada na legislação sobre tributação de lucros auferidos no exterior por empresas controladas por pessoa jurídica investidora domiciliada no Brasil, julgue as alternativas abaixo, para então assinalar a opção correta.

I.Os lucros auferidos por intermédio de controladas no exterior são tributados pelo regime de competência.

II. Permite-se a utilização de prejuízo da mesma empresa no exterior para compensar lucros nos exercícios subsequentes, limitados a cinco anos.

III. Permite-se crédito sobre tributos retidos no exterior sobre dividendos recebidos pela investidora no Brasil.

IV. Permite-se a consolidação de lucros com prejuízos no exterior, por um período experimental de quatro anos, desde que a investida esteja localizada em país que mantenha acordo para troca de informações tributárias e não seja paraíso fiscal.

Sobre o entendimento do STF acerca da vedação da utilização, por parte da União, Estados, Distrito Federal e Municípios, dos tributos com efeitos de confisco, pode-se afirmar que:

Sobre a Organização Mundial do Comércio (OM(C), podese afirmar:

Sobre os Regimes Aduaneiros Especiais, analise os itens a seguir e, em seguida, assinale a opção correta.

I.O regime aduaneiro especial de admissão temporária com suspensão total do pagamento de tributos permite a importação de bens que devam permanecer no País durante prazo fixado. A legislação prevê, como uma das condições para a concessão do mencionado regime, que os bens sejam importados com cobertura cambial.

II.Os bens admitidos temporariamente no País para utilização econômica ficam sujeitos ao pagamento dos impostos federais, da contribuição para o PIS/ PASEP-Importação e da COFINS-Importação, proporcionalmente ao seu tempo de permanência no território aduaneiro. A referida proporcionalidade será obtida pela aplicação do percentual de um por cento, relativamente a cada mês compreendido no prazo de concessão do regime, sobre o montante dos tributos originalmente devidos.

III.No Regime de Trânsito Aduaneiro, objetivando garantir o pagamento dos créditos tributários correspondentes, quando a constatação de extravio ou avaria ocorrer no local de origem, a autoridade aduaneira não poderá permitir o trânsito aduaneiro da mercadoria avariada ou da partida com extravio.

IV. Poderá ser concedida autorização às sedes de Municípios caracterizados como cidades gêmeas de cidades estrangeiras na linha de fronteira do Brasil, a critério da autoridade competente, para a instalação de lojas francas para a venda de mercadoria nacional ou estrangeira contra pagamento em moeda nacional ou estrangeira. A venda de mercadoria nas referidas lojas francas somente será autorizada à pessoa física.

Acerca da base de cálculo do Imposto de Importação, Valoração Aduaneira e Regime de Tributação Unificada, analise os itens a seguir e, em seguida, Asinale a opção correta.

I.Toda mercadoria submetida a despacho de importação está sujeita ao controle do correspondente valor aduaneiro. Esse controle consiste na verificação da conformidade do valor aduaneiro declarado pelo importador com as regras estabelecidas no Acordo de Valoração Aduaneira. Integram o valor duaneiro, independentemente do método de valoração utilizado, o custo de transporte da mercadoria importada até o porto ou o aeroporto alfandegado de descarga ou o ponto de fronteira alfandegado onde devam ser cumpridas as formalidades de entrada no território aduaneiro. Também integram o aludido valor aduaneiro os gastos relativos à carga, à descarga e ao manuseio, associados ao transporte da mercadoria importada, até a chegada aos locais acima referidos.

II.O Acordo de Valoração Aduaneira indica seis métodos para o procedimento de valoração aduaneira, cuja utilização deve ser sequencial e por exclusão. Assim, não sendo possível a determinação do valor aduaneiro pelo método do valor de transação ajustado, devese passar para o método do valor de transação de produtos similares.

III.Segundo o Artigo IV do Acordo de Valoração Aduaneira, poderá ser invertida a ordem dos métodos previstos nos Artigos 5 (método dedutivo) e 6 (método computado) do aludido Acordo, a pedido do importador. No entanto, países em desenvolvimento podem condicionar essa inversão à aquiescência das autoridades aduaneiras, sendo que o Brasil não teve interesse em fazer a mencionada reserva.

IV. o Regime de Tributação Unificada, é vedada a inclusão de quaisquer mercadorias que não sejam destinadas ao consumidor final.