Segundo Betina Rugna, “o teatro já faz parte do mundo da criança, que tem o seu imaginário povoado de personagens: Ela é autora e atriz em sua encenação. ”

Com base no fragmento, analise as afirmativas a seguir.

I. No jogo da fantasia, a criança pode ser quem ela quiser, estar no cenário, no tempo e no figurino que bem desejar.

II. Na brincadeira do faz de conta, a criança representa inúmeros papéis.

III. Ao brincar, a criança é acumula todas as funções em si mesma e, por isso, não necessita de mais ninguém.

Assinale:

Na primeira metade do século XX, o teatrólogo alemão Bertolt Brecht desenvolveu as bases do que denominou teatro épico, em oposição ao teatro de sua época, que primava pela emoção.

A respeito do teatro proposto por Brecht, analise as afirmativas a seguir.

I. O teatro épico quebrava a “quarta parede ”: o ator dialogava com a platéia durante o espetáculo.

II. No teatro épico, não havia efeitos ilusionistas: as engrenagens teatrais ficavam à vista do público.

III. No teatro épico, o espectador não se emocionava com os personagens, mas refletia a respeito de seus atos.

Assinale:

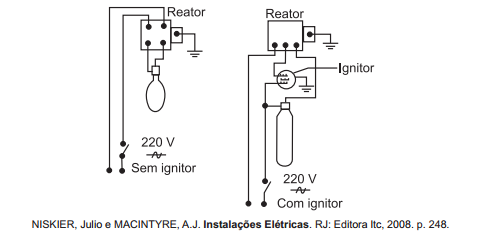

Há certos tipos de lâmpadas que necessitam, além do reator, de um starter ou ignitor, conforme mostrado na Figura abaixo.

Os ignitores são dispositivos de partida usados em certos tipos de lâmpadas.

Como exemplos de lâmpadas que necessitam de ignitores, encontram-se as dos seguintes tipos:

Um eletricista de manutenção tem de refazer toda a instalação de um novo chuveiro elétrico em um dos vestiários da indústria em que trabalha.

Considerando-se que é possível realizar a instalação em 110 ou 220 volts, e que o custo do chuveiro independe do nível

de tensão, a opção do profissional pela tensão e a justificativa para essa escolha são, respectivamente,

Um parafuso autoatarraxante é aquele que

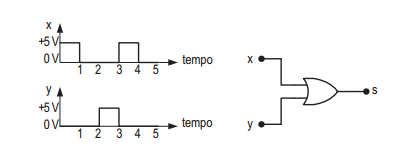

Um circuito eletrônico digital, representado na Figura abaixo, através de sua simbologia lógica equivalente, apresenta duas entradas (x e y) e uma saída (s) e trabalha com lógica positiva na qual a tensão mais positiva é atribuída como sendo o estado “1” lógico.

Conhecendo−se a forma de onda dos sinais de entrada x e y, mostrados na mesma Figura, qual é a forma de onda do sinal de saída s?

À luz da Lei no 6.404/76, é competência privativa da Assembleia Geral

O título de crédito cuja natureza jurídica se amolda exclusivamente como uma ordem de pagamento à vista é o(a)

Em certo momento do desenvolvimento econômico, a tendência de concentração espacial da indústria cede lugar ao processo de desconcentração. No Brasil, tratando desse processo, que se desenvolveu na segunda metade do século XX, muitos estudiosos afirmam que seus sintomas transparecem na perda da participação do Sudeste brasileiro, na força de trabalho da indústria de transformação e no valor total da produção industrial. Nessa etapa, em busca de melhores condições de retorno para o capital, os investimentos empresariais, para a atividade industrial, passam a se direcionar para novas opções de localização e há uma manifestação da força das “deseconomias de aglomeração”.

Um fator, presente nas áreas industriais tradicionais, associado ao momento em que ocorre a força das “deseconomias de aglomeração” é:

O Comitê de Pronunciamentos Contábeis (CPC) foi criado pelo Conselho Federal de Contabilidade, com a Resolução

CFC no 1.055/2005 que, nos termos de seu Art. 2º, informa que o Comitê foi composto pelas seguintes entidades:

a– ABRASCA — Associação Brasileira das Companhias Abertas;

b– APIMEC NACIONAL — Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais;

c– BM&FBOVESPA S.A. — Bolsa de Valores, Mercadorias e Futuros;

d– CFC — Conselho Federal de Contabilidade;

e– IBRACON — Instituto dos Auditores Independentes do Brasil;

f– FIPECAFI — Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras.

A resolução CFC nº 1.055/2005, no Capítulo III da Administração e Funcionamento, Art. 7º, estabelece que o Comitê

de Pronunciamentos Contábeis (CPC) será formado, em sua maioria, por Contadores, com registro ativo em Conselho

Regional de Contabilidade e no § 2º do Art. 7º determina que a indicação dos membros efetivos do Comitê será feita pelas

entidades que o constituem.

De acordo com o § 2º citado acima, o número de membros que cabe a cada entidade indicar para membro efetivo do CPC é

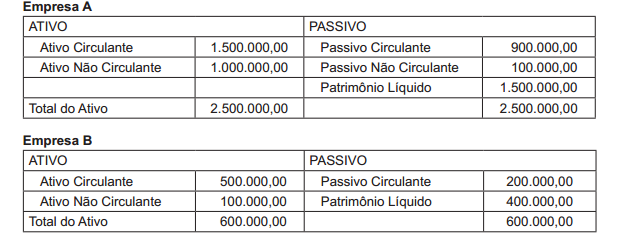

As empresas A e B, sem participação entre elas, decidiram se fundir constituindo uma nova empresa C, atendendo a todos os requisitos legais ou normativos necessários e indispensáveis para a realização da fusão e, de acordo com os seus respectivos termos, a empresa A foi considerada a empresa adquirente, para efeitos contábeis.

Balanços apresentados pelas empresas elaborados na data da fusão.

De acordo com as normas vigentes, a empresa B avaliou seu patrimônio, pelo valor justo, apurando que:

Ativo Circulante e Passivo Circulante: serão mantidos os valores contábeis

Ativo Não Circulante: um galpão já totalmente depreciado foi avaliado em 150.000,00

Desconsiderando qualquer efeito tributário e considerando somente as informações recebidas, o valor do Capital Próprio da nova Empresa C, em reais, é

Em qualquer empresa ou circunstância, o orçamento empresarial terá sempre vantagens e desvantagens, portanto, deve

ser adotado sempre que as vantagens esperadas superem as desvantagens de sua implementação.

Uma das vantagens do orçamento empresarial surge da probabilidade de predição de o “processo orçamentário permitir

identificar pontos de eficiência e ineficiência das unidades”.

A citada probabilidade de predição está inserida na

Segundo a Secretaria da Receita Federal, o SPED consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando–se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Assim, uma das premissas do SPED é

A base de cálculo da Contribuição para o PIS/PASEP e COFINS, com a incidência não cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independente de sua denominação ou classificação contábil.

Para fins de determinação da base de cálculo, o valor que NÃO pode ser excluído do faturamento, uma vez que o tenha integrado, é o valor de

Quanto à Contribuição Social Sobre o Lucro Líquido

(CSLL), considere as afirmações a seguir.

I — As sociedades cooperativas calcularão a CSLL sobre

o resultado do período de apuração, limitado às

operações com não cooperados.

II — Estão isentas da CSLL as instituições de caráter fi –

lantrópico, recreativo, cultural e científi co e as associações

civis que prestem os serviços para os quais

houverem sido instituídas, sem fins lucrativos.

III — Embora deva ser apurada com a mesma periodicidade

adotada na apuração do lucro real (anual ou

trimestral), a base de cálculo da CSLL não se confunde

com a do lucro real.

É correto o que se afirma em