No que concerne ao Sistema Tributário Nacional, julgue os itens

seguintes.

É devida a correção monetária de créditos escriturais de imposto sobre produtos industrializados na hipótese em que o seu não aproveitamento pelo contribuinte em tempo oportuno tenha ocorrido em razão da demora motivada por ato administrativo ou normativo do fisco considerado ilegítimo.

Em cada um dos itens de 139 a 148, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada no que se refere

a direito comercial.

A pessoa jurídica Ômega Ltda., durante processo de recuperação judicial, para garantir o cumprimento de dívida contraída anteriormente, conforme previsto no plano de recuperação judicial aprovado pela assembleia geral de credores, reforçou a garantia inicialmente dada, ficando sem bens livres e desembaraçados suficientes para saldar integralmente seu passivo. Nessa situação, a conduta de Ômega Ltda. deve ser considerada legítima, não sendo passível de ser convolada a recuperação judicial em falência, em virtude desse fato.

O princípio da indivisibilidade da Defensoria Pública está caracterizado, entre outras formas, pela prerrogativa da intimação pessoal e pela proibição do exercício da advocacia fora de suas atribuições.

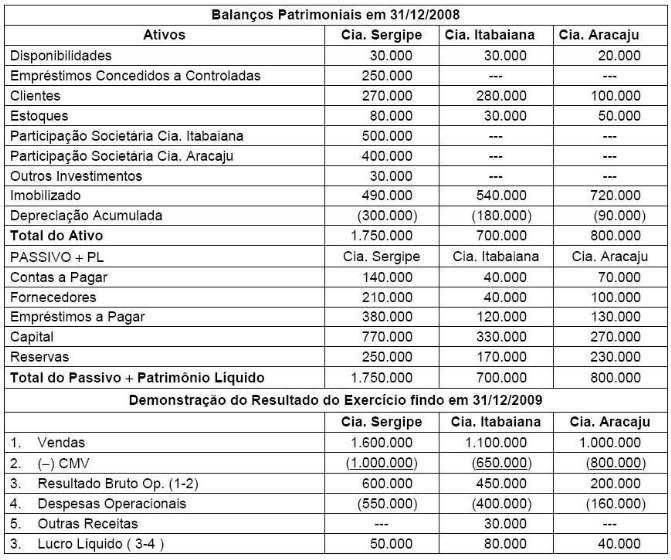

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor da participação dos minoritários é

A empresa TaxAll Ltda. atua na prestação de serviços de consultoria tributária e contábil e emitiu nota fiscal no valor de R$ 5.000,00. É optante pelo regime tributário do Lucro Presumido. A empresa está sujeita a retenção na fonte dos seguintes impostos e contribuições:

Os componentes essenciais da comunicação humana são:

Considerando a reforma parcial do CPP ocorrida em 2008 e o atual entendimento do STJ, assinale a opção correta quanto ao procedimento comum ordinário.

Fábio e João, assaltantes de alta periculosidade, fugiram de uma penitenciária estadual e assaltaram a residência de uma família, causando-lhe danos materiais e morais. Demandado judicialmente, o Estado deixou de ser condenado, em primeiro grau, a indenizar a família vítima da violência, pois o dano não teria decorrido direta e imediatamente de ação/omissão estatal.

A respeito dessa situação hipotética, assinale a opção correta.

WINDOWS 7 REVIEW

Windows 7 gets the basics right. Here's what you need to know

about the new OS.

Harry McCracken, PC World

Monday, October 19, 2009 2:00 pm

What if a new version of Windows didn't try to dazzle

you? What if, instead, it tried to disappear except when you

needed it? Such an operating system would dispense with glitzy

effects in favor of low-key, useful new features. Rather than

pelting you with alerts, warnings, and requests, it would try to

stay out of your face. And if any bundled applications weren't

essential, it would dump 'em.

It's not a what-if scenario. Windows 7, set to arrive on

new PCs and as a shrinkwrapped upgrade on October 22, has a

minimalist feel and attempts to fix annoyances old and new. In

contrast, Windows Vista offered a flashy new interface, but its

poor performance, compatibility gotchas, and lack of compelling

features made some folks regret upgrading and others refuse to

leave WindowsXP.

Windows 7 is hardly flawless. Some features feel

unfinished; others won't realize their potential without heavy

lifting by third parties. And some long-standing annoyances

remain intact. But overall, the final shipping version I test-drove

appears to be the worthy successor to Windows XP that Vista

never was.

(Adapted from

http://www.pcworld.com/article/172602/windows_7_review.html

No texto, Rather than pode ser substituído, sem alteração de sentido, por

Em relação à revisão do lançamento regularmente notificado ao contribuinte, não é correto afirmar que:

Com relação à conformidade com leis e regulamentos, de acordo com a norma de auditoria (NBC TA 250) aprovada pela Resolução CFC n.º 1208/09, é correto afirmar que:

Assinale a única afirmativa em que se descreve uma hipótese de incidência de ICMS devido ao Estado do Amapá:

Com base na Lei 0811/2004 do Estado do Amapá, não fazem parte da administração pública direta do Estado do Amapá:

De acordo com o Decreto 0027/05, assinale a alternativa que indique a unidade de assessoramento da Secretaria da Receita Estadual do Amapá:

O impacto da política fiscal na demanda agregada gera um efeito multiplicador e um efeito deslocamento.

Esses efeitos são caracterizados por: