Em matéria tributária, a Constituição Federal no Título

VI, capítulo I, estabelece:

Em relação ao Sistema Tributário Nacional, previsto no Capítulo I, do Título VI da Constituição Federal, analise as afirmativas a seguir, assinalando com V as verdadeiras e F as falsas.

( )Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos estados, ao Distrito Federal e aos municípios, instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional, ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos.

( ) É vedada a atribuição de caráter pessoal aos impostos e sua graduação segundo a capacidade econômica do contribuinte, facultado

à administração tributária identificar, respeitados os direitos individuais e nos termos da Lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

( ) Cabe à lei ordinária regular as limitações constitucionais ao poder de tributar e instituir um regime único de arrecadação dos impostos e contribuições da União, dos estados, do Distrito Federal e dos municípios, com regimes especiais ou simplificados para as microempresas e empresas de pequeno porte.

( ) É vedada à União a instituição de impostos não previstos na Constituição, exceto na iminência ou no caso de guerra externa, impostos extraordinários previstos ou não na sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

Assinale a sequência CORRETA.

A respeito de tributos e seus impactos nas operações das empresas, julgue o item seguinte.

O ISS, por seu caráter cumulativo, onera o custo de produção das empresas em relação aos serviços que utilize na produção de seus bens e serviços.

Quanto às taxas, assinale a alternativa incorreta:

Sobre as temáticas, competência tributária e capacidade tributária ativa, o Código Tributário Nacional e o direito sumular determinam que

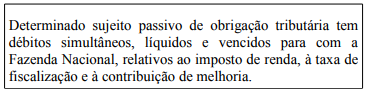

Leia a seguinte situação hipotética.

A ordem legal para extinção dos referidos créditos, observada a imputação de pagamento estabelecida no Código Tributário Nacional deverá ser:

Dadas as afirmativas a respeito do Imposto Sobre Serviços (ISS),

I. Incide o ISS sobre a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados.

II. O ISS não incide sobre o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

III. Todos os serviços regulados pela lei como fatos geradores de ISS não ficam sujeitos ao Imposto Sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), salvo nos casos em que sua prestação envolva fornecimento de mercadorias.

IV. Também não incide ISS sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

verifica-se que está(ão) correta(s)

Um Município deseja renunciar a receita tributária do IPTU de moradias populares de pequeno valor. Para tal, deve adotar determinado procedimento. Acerca desse procedimento, assinale a alternativa correta.

Tendo por referência as disposições do Código Tributário Nacional e a jurisprudência do Superior Tribunal de Justiça, assinale a alternativa correta.

Os tributos de competência cumulativa são:

Sobre a decadência tributária, pode-se afirmar que:

De acordo com o Código Tributário Nacional (CTN), na falta de eleição de domicílio tributário pelo contribuinte ou responsável caracterizado como pessoa jurídica de direito privado ou firma individual, considera-se como tal, na forma da legislação aplicável,

A observância do princípio da anterioridade nonagesimal não é necessária em relação à fixação da base de cálculo do

Considerando as normas contidas na Lei nº 5.172/1966 (Código Tributário Nacional), analise as afirmativas a seguir.

I. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

II. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

III. As contribuições de melhoria têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

IV. A taxa é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Assinale a alternativa CORRETA.

O Código Tributário Nacional elenca a decadência dentre as causas de extinção do crédito tributário. Contudo, há uma incongruência nessa disposição, eis que se ocorre a decadência,