Sobre o SPED – Sistema Público de Escrituração Digital, é correto afirmar:

Um ex-funcionário de um determinado município reclamou na justiça o direito de receber as férias devidas referentes ao período de um ano em que exerceu suas atividades profissionais no ente público municipal. Em 31/12/2016, o saldo da provisão referente à ação trabalhista, cujo autor era o ex-funcionário, era R$ 3.000,00. Uma nova avaliação da ação trabalhista foi realizada somente em 31/12/2017 e, nesta data, o setor jurídico do município julgou que a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para liquidar a obrigação presente pelo referido ente era provável e, em 31/12/2017, o valor de tal obrigação foi estimado confiavelmente em R$ 3.300,00. De acordo com a NBC TSP 03, no ente público municipal, em 31/12/2017, houve

Em 31/03/2016, a Secretaria de Saúde de um Município empenhou despesa orçamentária no valor de R$ 80.000,00 referente à aquisição de um veículo para o transporte da população a Municípios vizinhos para o tratamento de saúde. Em 29/04/2016, o veículo foi entregue à Secretaria de Saúde e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 31/05/2016, o veículo foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 10.000,00 foi empenhada em 06/05/2016, cujos serviços foram prestados em maio de 2016 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/05/2016. No reconhecimento do ativo, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 12.000,00 e não houve reestimativas desses parâmetros. A Secretaria de Saúde utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação mensal. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do veículo em 31/12/2018 é, em reais, de

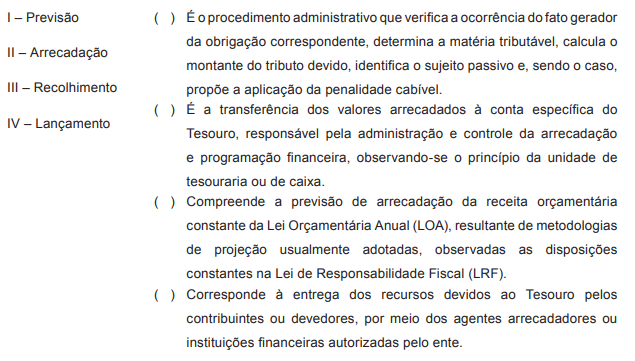

Segundo o Manual de Contabilidade Aplicada ao Setor Público, as etapas da receita orçamentária podem ser resumidas em: previsão, lançamento, arrecadação e recolhimento.

Analise os conceitos a seguir e associe a segunda coluna com a primeira, assinalando a alternativa CORRETA de cima para baixo.

As contratações públicas movimentam volume substancial do orçamento público brasileiro e, em regra, far-se-ão mediante processo licitatório que garanta a isonomia e a ampla concorrência na contratação. A critério da autoridade competente, em cada caso, e desde que prevista no instrumento convocatório, poderá ser exigida prestação de garantia nas contratações de obras, serviços e compras, cabendo ao contratado optar pela modalidade dentre as possibilidades previstas na Lei Federal nº 8.666/1993 e alterações (art. 56).

O Instituto Federal do Espírito Santo publicou edital de licitação para a aquisição de livros no período de 12 meses, prevendo a obrigatoriedade de prestação de garantia no instrumento convocatório do certame. Para tanto, foi estipulado que a garantia será equivalente ao percentual máximo previsto na legislação vigente (art. 56, § 2º). O certame foi realizado e celebrou-se contrato com a empresa Hannah Arendt S.A., no valor total de $ 400.000. Nesses termos, a empresa contratada terá de prestar garantia no valor de:

O empréstimo de curto prazo tomado junto a um Banco do Estado por uma determinada prefeitura, para atender insuficiência de caixa, constitui dívida:

Determinado município, seguindo o limite que determina a Lei Complementar Federal no 101/2000, calculou, hipoteticamente, num determinado período de apuração, uma despesa total com pessoal da ordem de R$ 900.000,00. Sabendo que o valor total de despesa com pessoal está no limite estabelecido pela Lei Complementar, assinale a alternativa que contenha o valor total da receita corrente líquida, base para a referida apuração.

Segundo prevê o Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre a mensuração de ativos e passivos, assinale a alternativa correta.

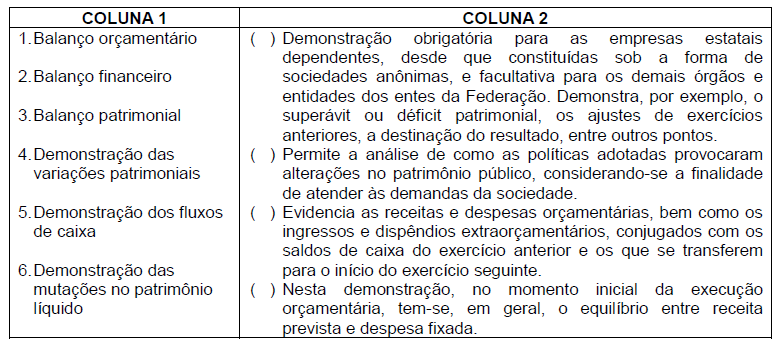

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as afirmativas abaixo em relação aos procedimentos contábeis patrimoniais e assinale a alternativa correta. I. É vedada a prática de ajuste do valor de custo dos estoques para o valor realizável líquido. II. No caso de transferências de ativos entre entidades públicas, o valor a atribuir deve ser o valor contábil líquido constante dos registros da entidade de origem. Em caso de divergência desse critério com o fixado no instrumento de autorização da transferência, o fato deve ser evidenciado em notas explicativas. III. A depreciação não cessa quando o ativo se torna ocioso ou é retirado de uso. IV. Os gastos posteriores à aquisição ou ao registro de elemento do ativo intangível devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços. Qualquer outro gasto deve ser reconhecido como despesa do período em que tenha incorrido.

Uma secretaria de habitação adquiriu imóveis residenciais. Sobre este fato, é correto afirmar que estes imóveis devem ser reconhecidos como

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos. Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

O Estado do Espírito Santo deseja adquirir um imóvel, que já está em utilização, com o objetivo de instalar a sua sede administrativa. Caso essa despesa pública aconteça, o contador deverá classificar como

Nos termos do Manual de Contabilidade Aplicada ao Setor Público, as transações com contraprestação são aquelas em que a entidade

A Lei 4.320/64 determina as normas gerais de Direito Financeiro para a elaboração e o controle dos orçamentos e balanços da União, dos estados e dos municípios, que, em conjunto com a atual Constituição Brasileira, formam ___________________________ e _____________________.

Assinale a alternativa que completa, CORRETA e respectivamente, as lacunas do texto acima.