A empresa XYZ adquiriu em 2013, um veículo de carga para o transporte de suas mercadorias, cujo custo de aquisição no montante de R$ 100.000,00. Sabendo que a vida útil determinada pela legislação fiscal deste veículo é de 4 anos, aplicaríamos uma taxa de depreciação anual de 25% e ao final dos 48 meses o bem já estaria todo depreciado e o seu efeito teria transitado pelo resultado da empresa. No entanto, é sabido que após 4 anos de uso o veículo não vale somente o seu peso em sucata e pode ser realizado através de uma venda a valor de mercado. A empresa identificou que através da tabela oficial de avaliação dos veículos usados, poderia ao final da sua vida útil, comercializar o bem em 30% do seu valor de aquisição.

Assinale a alternativa correta, no valor da quota mensal de depreciação que a empresa deverá reconhecer no seu resultado.

A entidade do setor público que elabora e apresenta as demonstrações contábeis sob o regime de competência deve utilizar a Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 01 na contabilização das receitas provenientes de transações sem contraprestação.

Com relação a esse tipo de receita, assinale a alternativa incorreta.

Sobre as retenções de tributos nos pagamentos efetuados pelas autarquias federais pelo fornecimento de bens e serviços, é incorreto afirmar:

Acerca dos Regimes Contábeis e do Exercício Financeiro, considerando-se a contabilidade pública, assinale a proposição

CORRETA.

Nos Contratos de Concessão de Serviços Públicos abordados na NBC TSP 05, a entidade concedente pode tratar o reconhecimento e a mensuração de passivos relacionados ao contrato a partir de três modelos.

O modelo de financiamento de passivos se caracteriza pela:

Para o reconhecimento inicial na conta de estoques de itens que tiverem sido adquiridos por meio de transação sem contraprestação, a base de mensuração exigida pela NBC TSP 04 é:

Uma entidade adquiriu um equipamento por R$ 750.000,00, que entrou em operação em 01/01/20x5. O equipamento teve uma vida útil estimada de 12 anos, valor residual de R$ 30.000,00 e tem depreciação apurada pelo método da linha reta.

Em atenção ao desempenho do equipamento, em 02/01/20x9, a entidade contratou uma revisão da vida útil do ativo. O relatório de revisão informou que a nova vida útil remanescente era de 10 anos, além de uma redução de R$ 5.000,00 no valor residual.

Considerando que a entidade acatou o relatório e que não houve outras revisões, o valor líquido contábil do equipamento em 31/12/20x9 é:

Na implantação do Subsistema de Informação de Custos do Setor Público, um elemento importante a ser definido é o método de custeio, que se refere ao método de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto que está sendo custeado.

Acerca da definição do método de custeio, a NBC T 16.11 dispõe que a entidade:

Na Lei do Orçamento Anual (LOA), pode constar autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei. Exceto isso, conforme estabelecido do § 8º do Art. 165 da Constituição Federal, a LOA não poderá conter dispositivo estranho à previsão da receita e à fixação da despesa. Essa previsão constitucional consagra um dos princípios orçamentários. Qual é esse princípio?

De acordo com a norma brasileira de contabilidade que estabelece a conceituação, o objeto, os objetivos e as regras básicas para mensuração e evidenciação dos custos no setor público, sobre o Subsistema de Informação de Custos do Setor Público (SICSP), NÃO está correto:

Durante a escrituração de operações na contabilidade pública a conta “1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F)” recebeu um lançamento de débito.

A contrapartida desse lançamento pode ser um crédito na conta:

No Anexo de Metas Fiscais que acompanha a Lei de Diretrizes Orçamentárias (LDO), a apresentação das metas anuais:

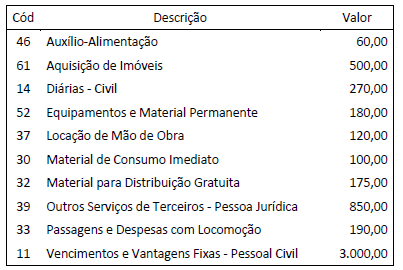

Considere as informações apresentadas no Quadro II a seguir, com valores expressos em milhares de reais, relativas às despesas com uma ação orçamentária constante no orçamento anual de uma unidade da Federação aprovado em 22 de dezembro de 2018.

A partir da análise das informações constantes do Quadro II, apurou-se que o valor das despesas orçamentárias não efetivas, ou seja, que não reduzem a situação líquida patrimonial da entidade, corresponde, em milhares de reais, a:

Em janeiro de 2019, um órgão público adquiriu um veículo pelo valor de R$ 36.000. A política da entidade é contabilizar a

depreciação dos veículos pelo método da soma dos dígitos. O gestor contábil estabeleceu o valor residual do ativo em R$ 6.000 e a vida útil estimada em 5 anos.

A partir dessas informações, assinale a opção que apresenta, respectivamente, o valor da depreciação acumulada, o valor líquido do ativo e a taxa de depreciação ao final do primeiro ano de uso do veículo.

As disponibilidades de caixa da União são depositadas em uma conta única, o que proporciona maior economia operacional e permite a racionalização da execução da programação financeira de desembolso. Contabilmente, os referidos recursos devem ser registrados como um ativo