Analise os dados abaixo referentes à execução orçamentário financeira da despesa de determinada prefeitura, durante o exercício de 2016.

I. Despesas com salários: Empenho de R$83.000,00; liquidação de R$76.000,00 e o pagamento de R$62.000,00.

II. Aquisição de computadores: Empenho de R$26.000,00; liquidação de R$19.000,00 e o pagamento de R$12.000,00.

III. Despesas com financiamentos a longo prazo: Empenho de R$67.000,00; Liquidação de R$54.000,00 e Pagamento de R$41.000,00.

IV. Despesas com serviços de pessoa jurídica: Empenho de R$45.000,00; liquidação de R$43.000,00 e pagamento de R$39.000,00.

V. Aquisição de veículos: Empenho de R$156.000,00; Liquidação de R$104.000,00 e Pagamento de R$52.000,00.

De acordo com os dados apresentados e considerando o Grupo de Natureza de Despesa (GND) da classificação da despesa orçamentária e suas fases estabelecidas na Lei nº 4.320/1964, assinale a alternativa CORRETA.

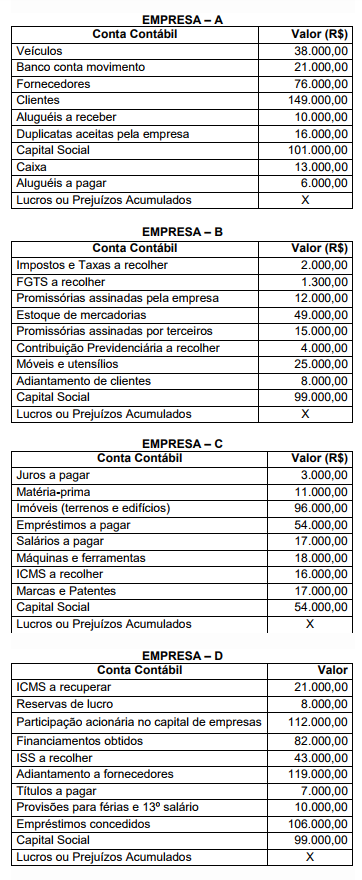

Com base nas contas das Empresas A, B, C e D, com seus respectivos saldos em 31 de dezembro de 2016, e considerando a equação patrimonial, calcule o saldo da conta Lucros ou Prejuízos Acumulados de cada empresa e marque a alternativa CORRETA.

A despesa total com pessoal definidos no artigo 19 da Lei de Responsabilidade Fiscal (LC 101/2000) não poderá exceder os percentuais da receita corrente líquida para os municípios em:

Dentre as atribuições do cargo de contador, uma delas é cumprir as determinações do Tribunal de Contas do Estado. Identifique o sistema informatizado de captura das informações contábeis sobre contas públicas que o TCE utiliza no Estado de Santa Catarina:

A escrituração contábil aplicado ao setor público possui algumas características quanto aos procedimentos de registros e informações contábeis. Sobre essas características analise as afirmativas abaixo e assinale a alternativa CORRETA:

I. Integridade – Os registros contábeis não podem favorecer interesses específicos ou particulares.

II. Fidedignidade - Os registros devem ser realizados no momento da ocorrência e sua divulgação em tempo hábil aos usuários.

III. Comparabilidade – Os registros devem possibilitar as análises ao longo do tempo e estaticamente.

O Manual de Contabilidade aplicada ao Setor Público no tópico Ativo Imobilizado traz a seguinte definição: “ [...] valor de mercado de um ativo menos o custo para a sua alienação, ou o valor que a entidade do setor público espera recuperar pelo uso futuro desse ativo nas suas operações, o que for maior”. A definição trata do: Assinale a alternativa CORRETA:

Na Contabilidade Aplicada ao Setor Público, apura-se o resultado orçamentário confrontando

O Orçamento Público no Brasil

A liquidação da despesa representa o terceiro estágio da despesa e consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito. Esta verificação tem por fim apurar

A Questão deverá ser respondida com base no art. 5º da IN 10/2011 do Tribunal de Contas do Estado de Minas Gerais.

O envio do módulo “acompanhamento mensal”, no caso do SAAE, é de responsabilidade do: Assinale a alternativa CORRETA:

Com base no MCASP – edição 2.017, e na Receita Orçamentária, assinale a alternativa correta:

De acordo com o MCASP, edição 2.017, o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Com relação ao Plano de Contas Aplicados ao Setor Público (PCASP) seus objetivos são:

I. Padronizar os registros contábeis das entidades do setor público.

II. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

III. Atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

IV. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, de modo que possa ser adequado às peculiaridades de cada ente.

V. Permitir a consolidação nacional das contas públicas.

VI. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

VII.Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

VIII.Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

IX. Contribuir para a transparência da gestão fiscal e para o controle social.

Estão corretas as afirmativas:

Com base no disposto na Lei nº 4.320/64, analise as afirmativas a seguir.

I. O controle da execução orçamentária compreenderá a _________________ dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações; a _________________ funcional dos agentes da administração, responsáveis por bens e valores públicos, e o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

II. A verificação da legalidade dos atos de execução orçamentária será prévia, _________________ e subsequente.

III. O Poder Executivo, _________________, prestará contas ao Poder Legislativo, no prazo estabelecido nas Constituições ou nas Leis Orgânicas dos Municípios.

IV. As contas do Poder _________________ serão submetidas ao Poder _________________, com Parecer prévio do _________________ ou órgão equivalente.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

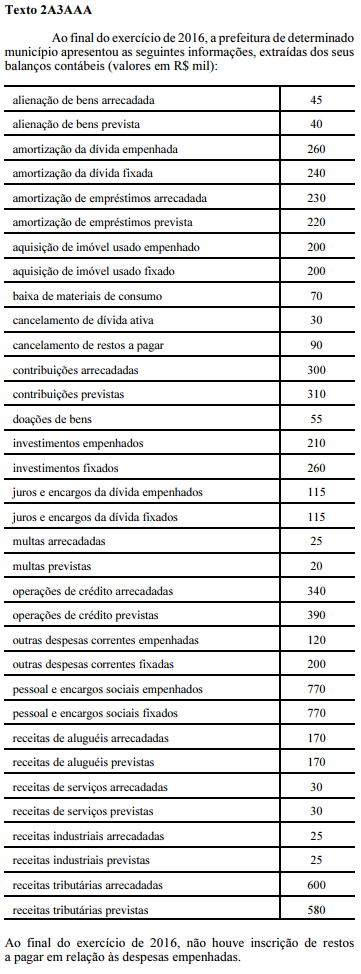

Depreende-se da tabela contida no texto 2A3AAA que as mutações passivas somaram

A respeito de execução orçamentária e financeira, assinale a opção correta.