De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, analise as variações patrimoniais apresentadas nos itens abaixo, ocorridas nos registros contábeis de uma prefeitura em relação ao Patrimônio Líquido e, em seguida, assinale a opção CORRETA.

1- Lançamento de IPTU, na data da ocorrência do fato gerador.

2- Aquisição de veículo a prazo.

3- Contratação de operação de crédito.

4- Reconhecimento, em regime de competência mensal, do 13º salário a ser pago no final do ano.

Classificam-se como Variações Patrimoniais Qualitativas aquelas descritas nos itens:

A NBC TSP 16.8 – Controle Interno do Conselho Federal de Contabilidade tem como objetivo estabelecer regras para o controle interno como suporte do sistema de informação contábil, no sentido de minimizar riscos e dar efetividade às informações da contabilidade, visando contribuir para o alcance dos objetivos da entidade do setor público.

Com relação ao controle interno dos entes públicos, considere as afirmativas a seguir.

I. O controle interno normativo está relacionado às ações que propiciam o alcance dos objetivos da entidade.

II. O mapeamento de riscos deve demonstrar o grau de comprometimento em todos os níveis da administração com a qualidade do controle interno em seu conjunto.

III. Procedimentos de prevenção são medidas que visem à identificação, concomitante ou a posteriori, de erros, omissões, inadequações e intempestividade da informação contábil.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) correta(s) a(s) afirmativa(s):

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Nas demonstrações contábeis tradicionalmente exigidas das entidades definidas no campo da contabilidade aplicada ao setor público, foram incluídas as demonstrações dos fluxos de caixa e das mutações do patrimônio líquido.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Impairment é a redução de valor de um ativo, mesmo regularmente depreciado, pela perda de sua capacidade de gerar benefícios futuros.

A respeito de administração orçamentária e financeira, julgue o item.

A dívida pública federal, sob o critério da captação dos recursos, classifica-se como mobiliária, resultante da emissão de títulos públicos, ou contratual, contraída preponderantemente junto a organismos multilaterais.

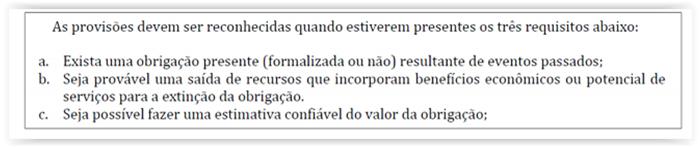

Responda às questões 42 e 43, com base na determinação presente no Manual de Contabilidade Aplicada ao Setor Público acerca das provisões, no quadro a seguir:

Ao atender todos os requisitos de reconhecimento de provisão, é necessário proceder com os respectivos lançamentos contábeis. A contabilização do reconhecimento da provisão de natureza patrimonial é:

O Estado do Paraná, no mês de janeiro/2017 efetuou o pagamento de seus funcionários públicos e reteve o Imposto de Renda retido na folha. Deste modo, como se reconhece a contabilização do Imposto de Renda:

A fim de garantir a integridade dos procedimentos contábeis, assim como a qualidade, consistência e transparência das informações geradas pela Contabilidade Pública, o Manual de Contabilidade Aplicada ao Setor Público – MCASP dispõe sobre regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público – PCASP.

Uma das regras de integridade refere-se aos Lançamentos Contábeis, sendo que o MCASP destaca que o registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação.

O PCASP está dividido em oito classes, a saber: 1 – Ativo; 2 – Passivo; 3 – Variações Patrimoniais Diminutivas; 4 – Variações Patrimoniais Aumentativas; 5 – Controle e Aprovação do Planejamento e Orçamento; 6 – Controle e Execução do Planejamento e Orçamento; 7 – Controles Devedores e 8 – Controles Credores.

Considerando-se o que estabelece o Manual de Contabilidade Aplicada ao Setor Público sobre as regras de integridade do PCASP, assinale a afirmativa CORRETA em relação aos lançamentos contábeis.

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado em 8 classes. Fazem parte das variações patrimoniais diminutivas os seguintes itens:

As etapas da receita orçamentária podem ser classificadas da seguinte forma:

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial, pelo Tribunal de Contas do Estado de São Paulo, dos consórcios públicos intermunicipais,

O regime de adiantamento denominado de suprimento de fundos consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria, para o fim de realizar despesas que, pela excepcionalidade, a critério do ordenador de despesa e sob sua inteira responsabilidade, não possam subordinar-se ao processo normal de aplicação. O prazo máximo para aplicação do suprimento de fundos será de até noventa dias a contar da data

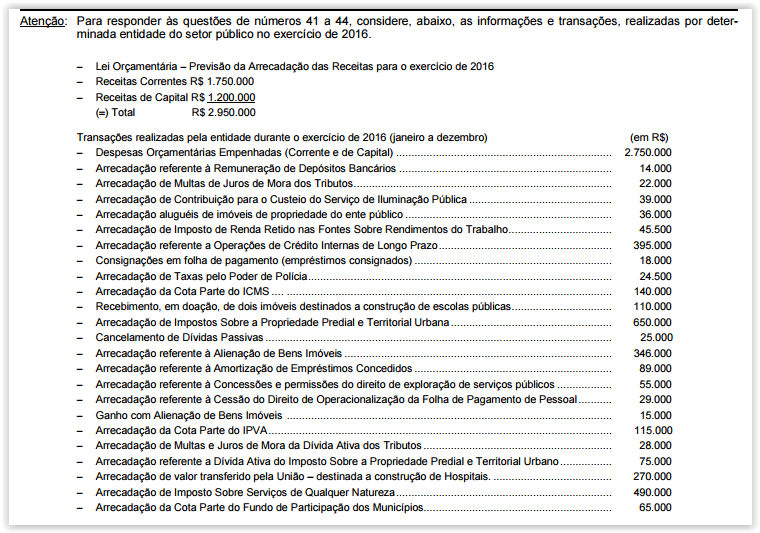

As receitas patrimoniais arrecadadas no exercício de 2016 totalizam, em R$,

O presidente do Tribunal de Fiscalização e Controle Eleitoral de uma Região autorizou a contratação da empresa Máxima Engenharia Ltda., para prestação de serviços de conservação e adaptação do imóvel, pelo prazo de seis meses: 01/10/2016 a 31/03/2017, no valor mensal de R$ 35.000. No exercício de 2016, sob o aspecto orçamentário, a despesa será empenhada no elemento de despesa