O plano de contas aplicado ao setor público permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada para a extração de informações para os usuários. Entre os seus objetivos está:

A Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio e indica o resultado patrimonial do exercício. O resultado patrimonial do período é apurado pelo confronto entre as variações quantitativas

De acordo com a Norma Brasileira de Contabilidade − NBC TSP Estrutura Conceitual, uma base de mensuração que pode ser utilizada tanto para os ativos quanto para os passivos é o

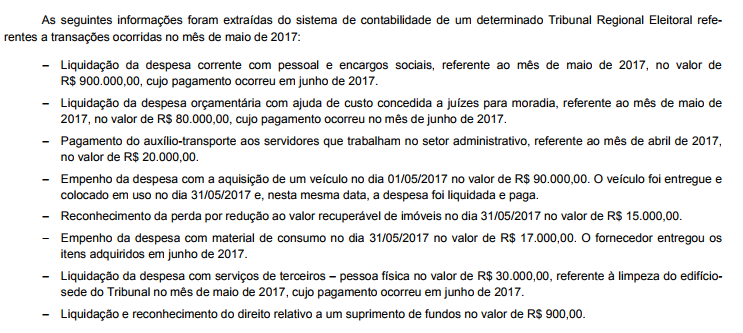

Com base nessas transações tomadas em conjunto, o aumento do Ativo Permanente no mês de maio de 2017 foi, em reais,

Com referência ao empenho, analise as afirmativas a

seguir.

I. Para cada empenho será extraído um documento

denominado “nota de empenho” que indicará o

nome do credor, a especificação e a importância da

despesa, bem como a dedução desta do salto da

dotação própria.

II. Em casos especiais, previstos na legislação específica,

será dispensada a emissão da nota de empenho.

III. Empenho é um instrumento operacional de controle

da execução orçamentária, necessário ao próprio

gestor, e lhe permite evitar que venha a contratar

despesas em montante maior que a dotação

orçamentária.

IV. O empenho e a nota de empenho apresentam

distintas finalidades. O primeiro atende à

necessidade do gestor. O segundo atende à

necessidade do fornecedor.

V. Nota de empenho é o ato administrativo que tem

por única função reservar, para cobertura da despesa

nele especificada, parcela da dotação orçamentária

do exercício corrente.

Estão corretas apenas as afirmativas

De acordo com a Lei Complementar Federal nº

101/2000 ou Lei de Responsabilidade Fiscal, que

estabelece normas de finanças públicas voltadas para

responsabilidade na gestão fiscal, o limite de gastos de

pessoal e endividamento público serão calculados com

base na Receita Corrente Líquida, que é composta

basicamente por receitas:

De acordo com a Lei nº. 4320/64, assinale a alternativa que completa correta e respectivamente as lacunas. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava________________, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os ___________ com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente ___________ ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica.

Assinale a alternativa correta. As receitas públicas orçamentárias podem ser resumidas em:

Segundo a terminologia utilizada no sistema de informação de

custos aplicado ao setor público, o sistema de acumulação

As etapas da receita orçamentária

De acordo com a NBC TSP Estrutura Conceitual, os usuários primários dos Relatórios Contábeis de Propósito Geral das entidades do setor público são

Na Defensoria Pública, o veículo teve o seu reconhecimento inicial, no Ativo

Sobre os princípios orçamentários sob a perspectiva do setor público, julgue os itens abaixo, como V verdadeiro ou F falso e, em seguida, assinale a opção CORRETA ( ) O princípio da anualidade ressalta que o orçamento deve ser elaborado com periodicidade semestral, como forma de manter maior controle das contas públicas. ( ) O princípio do Equilíbrio retrata a limitação do endividamento. O montante das despesas fixadas não pode ser superior ao da receita prevista. Utilização de mecanismo para limitação e controle das despesas. ( ) O princípio da Programação destaca a vinculação necessária à ação governamental planejada. ( ) O princípio da Exclusividade observa que a lei orçamentária não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Inclusive, nos casos de autorização para abertura de créditos suplementares e contratações de operações de créditos ainda por antecipação da receita. Está CORRETA a seguinte ordem, respectivamente:

A Lei de Responsabilidade Fiscal veio detalhar outras incumbências para o órgão do Controle Interno:

Referente à ordem cronológica de pagamentos, quando ocorrer quebra, deve-se comunicar: