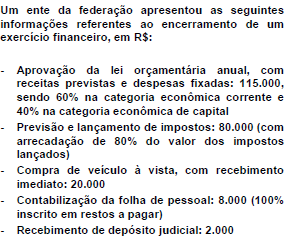

Com base nestas informações, é correto afirmar que no balanço orçamentário desse exercício o Resultado Orçamentário teve, em R$:

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

De acordo com a NBC TSP 01 − Receita de Transação sem Contraprestação, uma receita de um ente público estadual que pode ser classificada como sem contraprestação é aquela decorrente

Sobre a Receita Pública, assinale a alternativa incorreta.

Na execução do orçamento público, a transação referente à amortização de empréstimos concedidos corresponde a uma

A Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF) – estabelece para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal, dentre outros, com o objetivo de propiciar

Na elaboração das demonstrações contábeis aplicadas ao setor público (DCASP) é preciso a correta escrituração utilizando o plano de contas aplicado ao setor público (PCASP), que, por sua vez, é dividido em classes. Para o registro da alienação de um veículo com perda em relação ao seu valor contábil, quanto à natureza patrimonial da informação, serão utilizadas contas das classes:

O pleno entendimento da situação contábil e financeira de qualquer empresa passa pela análise acurada de determinados documentos que contêm as informações necessárias à formulação de indicadores que subsidiem as decisões gerenciais a serem adotadas. Esses documentos são as demonstrações contábeis, ou seja, as que trazem em si as mais diversas informações econômico-financeiras. Assinale V para as afirmativas verdadeiras e F para as falsas.

( ) Balancete/balanço patrimonial. É a demonstração contábil do tipo balancete, conforme a legislação vigente, reflete a posição financeira em determinado momento e precisa ser elaborada e publicada periodicamente, normalmente no fim do ano ou de um período prefixado.

( ) Demonstração do resultado do semestre/exercício. As instituições precisam informar as alterações de caixa nos período considerados, classificando cada fluxo de caixa de acordo com sua proveniência, em atividades operacionais, investimentos e financiamentos.

( ) Demonstração de fluxos de caixa. É um documento que tem por finalidade a publicação e apresentação das receitas e despesas das instituições financeiras no atual semestre e no anterior, produzindo assim um resultado de lucro ou prejuízo, tal qual ocorre com as demonstrações de resultado de exercícios das sociedades anônimas.

( ) Demonstração das mutações do patrimônio líquido. Nesse documento, são apresentadas as variações positivas e negativas sofridas por contas, como as reservas de capital, os lucros a realizar, os lucros/prejuízos acumulados e as ações em tesouraria, por exemplo.

A alternativa que apresenta a sequência CORRETA é:

Assinale a alternativa que apresenta um exemplo de despesa extraorçamentária que deve ser paga pela entidade pública à margem da lei orçamentária.

Um determinado Tribunal Regional Eleitoral empenhou despesa, em 02/05/2017, referente à aquisição de um lote de 20 mesas para uso interno, cujo preço de aquisição total foi R$ 40.000,00. Para que tais bens móveis adquiridos estivessem disponíveis para o uso, foram gastos R$ 900,00 de frete e R$ 3.000,00 com montagem. Em 01/06/2017, ocorreu a liquidação das despesas orçamentárias referentes à aquisição do lote de mesas, ao frete e à montagem e, nesta mesma data, as mesas adquiridas foram colocadas em uso, com vida útil e valor residual do lote estimados, respectivamente, em 6 anos e R$ 7.900,00. O Tribunal Regional Eleitoral utiliza o método das cotas constantes para o cálculo da depreciação. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor líquido contábil do lote de mesas evidenciado no Balanço Patrimonial do Tribunal Regional Eleitoral em 30/06/2017 foi, em reais,

De acordo com a Norma Brasileira de Contabilidade − NBC TSP Estrutura Conceitual, uma das restrições inerentes à informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público é a

O objetivo da mensuração é selecionar bases que reflitam de modo adequado o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, de forma que seja útil para a prestação de contas e responsabilização (accountability) e para a tomada de decisão. As bases de mensuração podem fornecer valores de entrada e valores de saída. Em se tratando de bases de mensuração de ativos, os valores

Quanto à classificação de contas no Balanço Patrimonial é CORRETO afirmar que:

O Balanço Patrimonial evidenciado no artigo 105 da Lei 4.320/1964 demonstrará:

Os instrumentos de transparência, controle e fiscalização definidos nos artigos 52 e 54 da Lei de Responsabilidade Fiscal (LC 101/2000) são: