Sobre os mecanismos da Lei de Responsabilidade Fiscal - LRF para transparência, controle e fiscalização,

De acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, o lançamento da receita de R$ 8.500,00 referente ao valor principal de aluguel de um bem imóvel, cujo montante foi acordado considerando os preços praticados no mercado, em uma entidade pública, dá origem a uma receita

A alternativa que apresenta um demonstrativo contábil que é utilizado exclusivamente na contabilidade aplicada ao setor público é:

Em 31/07/2018, um contribuinte pagou, em uma das instituições financeiras autorizadas pelo ente público municipal a quem era devedor, o valor do principal do Imposto sobre Serviços de Qualquer Natureza – ISS, conforme especificado no documento de arrecadação. Sendo assim, em 31/07/2018 houve

Em 31/01/2017, quando ainda não haviam sido abertos créditos adicionais, o gestor da unidade orçamentária municipal avaliou a possibilidade de realizar despesas no valor de R$ 95.000,00 para efetuar uma avaliação dos processos de trabalho da unidade por meio da contratação de serviços de consultoria. Nesse caso, de acordo com a Lei nº 4.320/1964, deveria ocorrer a abertura de crédito adicional

No contexto da gestão financeira pública, encontra-se o Programa de Reestruturação e de Ajuste Fiscal do Distrito Federal (PAF/DF), que

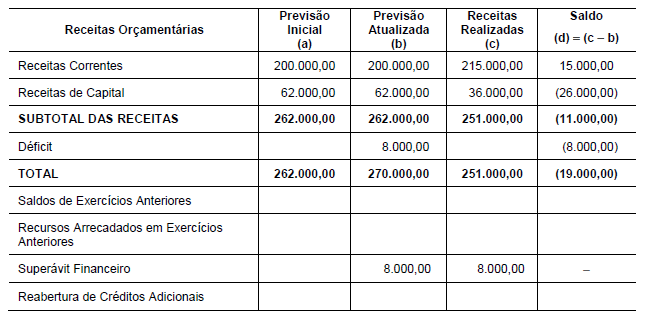

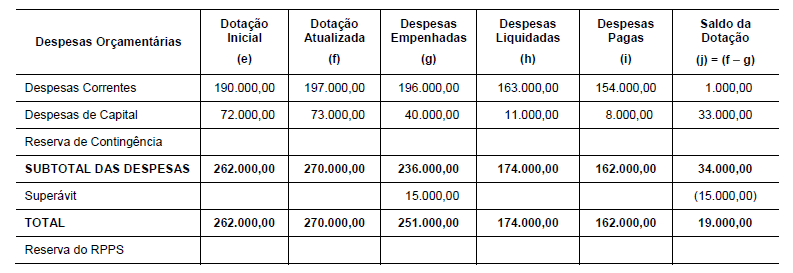

Considere o Balanço Orçamentário de um determinado ente público referente ao exercício financeiro de 2017, cujos valores estão em reais:

Com base nessas informações e no Manual de Contabilidade Aplicada ao Setor Público, no exercício financeiro de 2017 houve

Para a apuração do superávit financeiro por meio das disponibilidades por fontes de recursos, um ente público deve utilizar um mecanismo que permita a identificação da origem e destinação

Despesas Extraorçamentárias são saída de recursos transitórios anteriormente obtidos sob a forma de receitas-extraorçamentárias. Quais despesas não são classificadas como Extraorçamentárias:

O instrumento que expressa a alocação dos recursos públicos, sendo operacionalizado por meio de diversos programas, que constituem a integração do planejamento com o orçamento, é o(a):

Os princípios orçamentários são regras válidas para todo o processo orçamentário. O orçamento deve considerar todas as receitas e todas as despesas, e nenhuma instituição governamental deve ficar afastada do princípio da:

Considere as afirmações abaixo sobre as Demonstrações Contábeis Aplicadas ao Setor Público. I - O Balanço Financeiro demonstrará as receitas e despesas previstas em confronto com as realizadas, sendo composto por Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados. II - O Balanço Orçamentário evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. III- O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Quais estão corretas?

Considere as afirmações abaixo sobre o Plano de Contas Aplicado ao Setor Público (PCASP). I - O PCASP tem por objetivo padronizar os registros contábeis do setor público para a extração de informações aos seus usuários. II - A Secretaria do Tesouro Nacional tem competência para editar normas gerais, a fim de consolidar as contas públicas. III- A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais dependentes; sendo que a utilização do PCASP é facultativa para as demais entidades. Quais estão corretas?

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade, no exercício de 2017.

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço