Acerca do Regime Contábil na Contabilidade Pública, analise as afirmativas a seguir. I. O regime para lançar a despesa pública é o de competência e, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa. II. As normas de Contabilidade Pública no Brasil prescrevem a utilização do regime de competência para as despesas e regime de caixa para as receitas. III. A Contabilidade Pública adota o regime de caixa para as receitas e despesas. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

De acordo com a Lei nº 4.320/1964 em seu art. 39, a Dívida Ativa se classifica em:

Os Créditos Adicionais classificam-se em Especiais, Extraordinários e Suplementares, segundo sua destinação e conforme definido na Lei nº 4.320/1964. Sobre eles, analise as assertivas abaixo: I. Especiais são os que se destinam a reforçar dotação orçamentária. II. Extraordinários são aqueles que visam o atendimento de despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. III. Suplementares são os reservados a despesas que não tenham tido dotação orçamentária específica. Quais estão corretas?

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

Considere as informações, abaixo, referentes à receita de Impostos de um ente público estadual:

12/01/2018: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

02/02/2018: o devedor pagou o Imposto em uma instituição financeira autorizada pelo ente.

06/02/2018: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Estadual.

Com base nessas informações, em

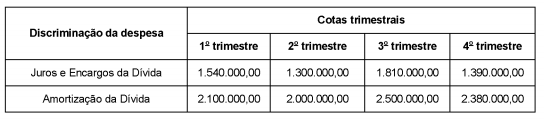

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

De acordo com as determinações da Lei Complementar nº 101/2000, o demonstrativo relativo aos resultados nominal e primário, de um determinado ente público estadual, deve acompanhar

O Plano de Contas Aplicável ao Setor Público (PCASP) divide-se nas classes:

1 – ativo;

2 – passivo;

3 – variações patrimoniais diminutivas;

4 – variações patrimoniais aumentativas;

5 – controle e aprovação do planejamento e orçamento;

6 – controle e execução do planejamento e orçamento;

7 – controles devedores;

8 – controles credores.

Acerca dessas classes, julgue o item subsecutivo.

O recebimento de uma receita extraorçamentária pelo ente público gera um registro em conta da classe 4, em contrapartida a uma conta da classe 1.

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Com base nessas transações tomadas em conjunto, em maio de 2018, o resultado patrimonial foi reduzido, em reais, em

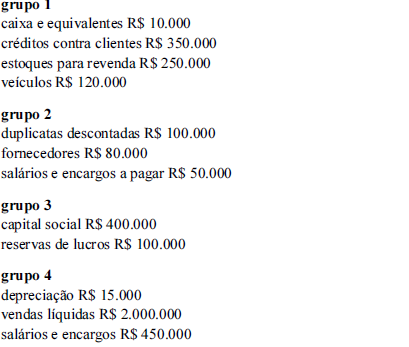

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

O rol de contas está incompleto, visto que o total de saldos das contas dos grupos 1 e 2 supera o montante do grupo 3.

Os restos a pagar processados de despesas de capital em 31/12/2017 é de

A UFRN tem, em seu patrimônio, vários edifícios, e esse grupo apresentou uma variação positiva de 160,55% entre os anos de 2016 e 2017, como se observa na Tabela 6. Em outro trecho das Notas Explicativas, foi informado que parte dessa variação foi decorrente da reavaliação do imóvel de RIP 1741 00288.500-1, denominado “Antiga Escola de Serviço Social”, prédio esse onde hoje funciona a Câmara Municipal de Natal. Atendendo às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, para proceder à reavaliação desse imóvel, a UFRN teve que reavaliar

De acordo com a Lei da Responsabilidade Fiscal, para obtenção da receita corrente líquida deve-se deduzir alguns valores do somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Entre os valores a serem deduzidos não estão

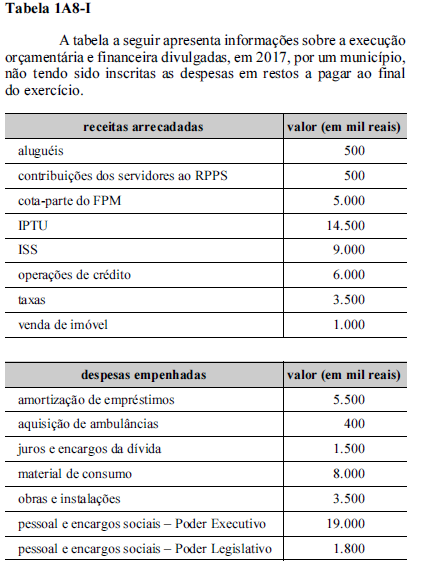

De acordo com a tabela 1A8-I, o total de despesas de capital foi igual a

O Sistema de Informações de Custos do Governo Federal adota como metodologia de cálculo o que a Secretaria do Tesouro Nacional denomina de custo direto. A base de cálculo para a mensuração do custo direto, que subsidia decisões gerenciais, inclui, entre outros, os custos correspondentes a